Nadszedł czas na trzecią część serii: „‘Hedged with Long Straddles‘ – costs erode all profits”, czyli o tym, jak koszty potrafią zniwelować wszystkie potencjalne zyski. Myślę, że ten paradoks jest intuicyjny dla większości inwestorów (o ile wiedzą, czym jest Straddle).

💡 Pierwotna teza inwestycyjna – jaki był zamysł inwestora? Czym jest Straddle?

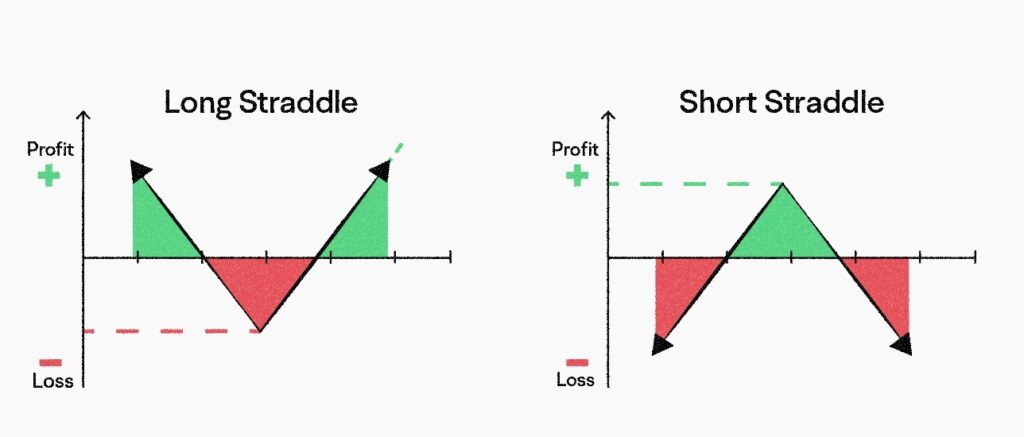

Straddle to strategia polegająca na jednoczesnym kupnie (Long Straddle) lub sprzedaży (Short Straddle) obu opcji call i put ATM (at-the-money), czyli o cenie wykonania równej aktualnej cenie aktywa (tym aktywem mogą być akcje).

- Long Straddle przyniesie zysk, gdy cena akcji znacząco wzrośnie lub spadnie.

- Short Straddle zarabia, gdy cena pozostaje w miejscu.

źródło obrazka: https://www.moomoo.com/ca/learn/detail-straddle-options-strategy-117039-240277019

W przypadku zabezpieczania się (hedge) przed niekorzystnym ruchem bazowego aktywa, często rozważamy kupno opcji. Teoretycznie, kupno zarówno opcji put, jak i opcji call (czyli long straddle) mogłoby wydawać się idealnym rozwiązaniem:

- Jeśli cena aktywa MOCNO spadnie – zarabiamy na opcji put, co równoważy straty z samego aktywa (np. z posiadanej akcji).

- Jeśli cena aktywa MOCNO wzrośnie, a my shortujemy to aktywo (tj. gramy na spadki), to zysk z opcji call zrównoważy straty z krótkiej pozycji.

W dodatku, obie opcje mają cenę wykonania równą obecnej cenie akcji, więc nasze zabezpieczenie działa od razu już od bieżącej ceny.

Brzmi idealnie, prawda? Gdzie jest haczyk?

⚡ Rzeczywistość – co poszło nie tak i dlaczego?

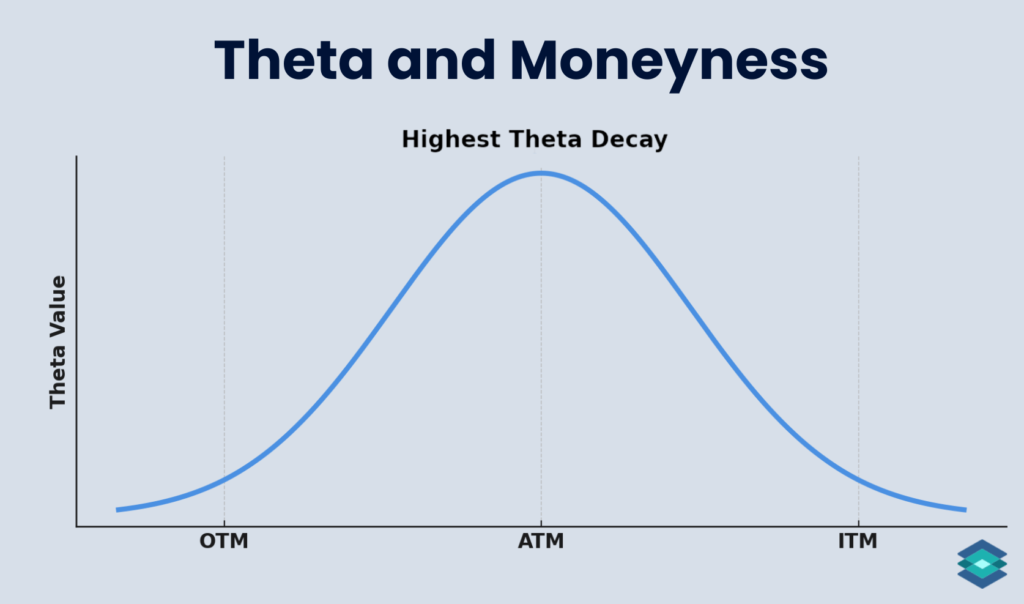

Problem nr 1: WYSOKA CENA.

Haczyk jest w słowie „mocno”. Cena aktywa naprawdę sporo musi się zmienić, żeby straddle zaczął przynosić zyski. Dlaczego? Ponieważ long straddle jest BARDZO DROGI.

W tym przypadku:

- Płacimy podwójną maksymalną premię czasową – kupujemy dwie opcje ATM, a te mają największą premię czasową.

- Nie mamy żadnej wartości wewnętrznej – jeśli cena aktywa się nie zmieni, stracimy całą premię, a opcje wygasną bez wartości.

To oznacza, że long straddle jest bardzo drogim zabezpieczeniem, a jeśli rynek pozostanie stabilny – cała nasza inwestycja przepadnie.

źródło obrazka: https://tradingblock.com/blog/option-theta-time-decay

Czy drogie zabezpieczenie to naprawdę duży problem?

Brzmi jak pytanie retoryczne, ale odpowiedzmy. Tak! Dlatego powstały tańsze alternatywy, takie jak np. strategia Seagull, które pozwalają ograniczyć koszty ochrony, ale za cenę pewnych ustępstw (np. oddania części potencjalnego zysku z aktywa).

🦅Odmian strategii seagull jeast bardzo dużo, ale najpowszechniejsza odmiana to:

- Kupno opcji put ATM (droga, ale daje pełną ochronę od bieżącej ceny).

- Sprzedaż OTM call (żeby obniżyć koszt, godzimy się na ograniczenie zysków powyżej pewnego poziomu).

- Sprzedaż OTM put (obniżamy koszt jeszcze bardziej, ale rezygnujemy z ochrony przy silnym spadku poniżej kolejnego, niższego strike’u).

W efekcie Seagull pozwala znacząco zmniejszyć koszt zabezpieczenia (premię, jaką płacimy za opcje), zachowując jego kluczowe funkcje.

Dla porównania – w long straddle kupujemy aż dwie opcje ATM (put i call), każda z wysoką premią. Koszt jest więc znacznie większy.

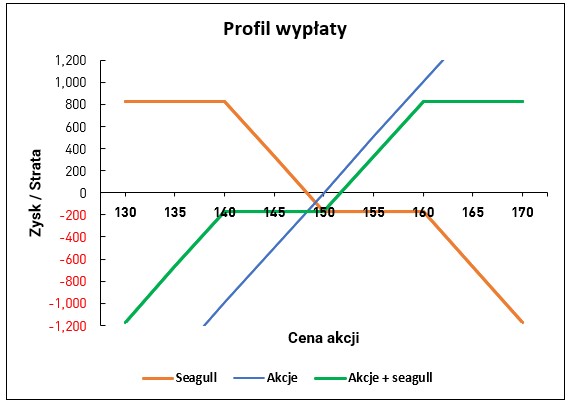

📚 Przykład strategii Seagull

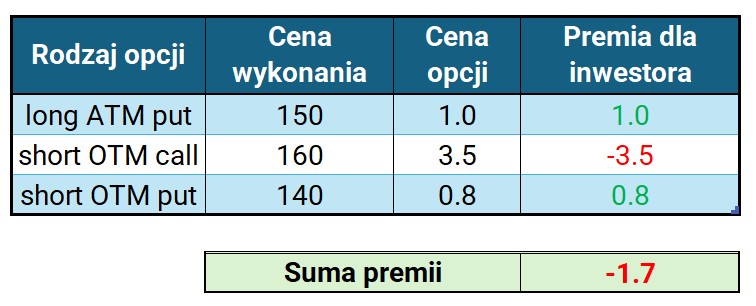

Przykładowe ceny wykonania i ceny opcji. Załóżmy, że obecna cena aktywa to 150 zł.

Przyjrzyjmy się strategii Seagull (pomarańczowa linia na wykresie) i jej profilowi wypłaty:

- Long ATM put – Inwestor chce zabezpieczyć swoją pozycję (hedge) już od bieżącej ceny. Kupuje więc opcję sprzedaży z ceną wykonania równą cenie obecnej aktywa (tj. 150zł), więc jakikolwiek spadek wartości aktywa go nie dotknie. Niestety – opcja ATM put jest droga (aż 3.5), dlatego by ograniczyć koszt sprzedaje dwie inne opcje:

- Short OTM call – Inwestor ogranicza koszty, sprzedając opcję kupna z ceną wykonania 160 zł za 1,0.

Oznacza to, że zachowuje pełen potencjał wzrostu ceny akcji do 160 zł, ale powyżej tej wartości traci dodatkowe zyski, ponieważ musi je „oddać” nabywcy sprzedanej opcji. - Short OTM put – Koszt zabezpieczenia jest nadal wysoki, więc inwestor idzie na kolejny kompromis.

Sprzedaje opcję sprzedaży z ceną wykonania 140 zł za 0,8, akceptując ryzyko spadku poniżej tego poziomu.

Do 140 zł jego pozycja jest zabezpieczona, ale poniżej tej wartości przejmuje na siebie pełne ryzyko dalszego spadku.

Finalny koszt strategii Seagull to:

3,5 – (1,0 + 0,8) = 1,7 (zamiast 3,5 za samą opcję put ATM).

Dzięki temu, połączony wynik (zielona linia na wykresie) z posiadania akcji + strategii opcyjnej seagull, będzie następujący:

Spadki:

- Jeśli cena spadnie z 150 do 140, inwestor nie ponosi strat, ponieważ jego opcja put (strike 150) zapewnia ochronę.

- Poniżej 140 zł sprzedana opcja put zaczyna działać, co oznacza, że inwestor przyjmuje na siebie ryzyko dalszego spadku. Strata na wartości akcji nie jest już rekompensowana opcją.

Wzrosty:

- Od ceny akcji 150 do 160 inwestor ma zachowany potencjał wzrostu, więc jego zyski rosną.

- Powyżej 160 zł jego zysk jest ograniczony – każdy dodatkowy wzrost ceny akcji jest kompensowany stratą na sprzedanej opcji call.

Inwestor poszedł na wiele kompromisów, byle tylko ograniczyć koszty zakupu opcji put ATM. Dla porównania, w strategii ‘long straddle’ kupujemy aż dwie (call i put). To spory problem.

Problem nr 2: ‘Long Straddle’ to spekulacja, nie zabezpieczenie

Jeśli stosujemy long straddle jako zabezpieczenie to należy zadać pytania – co tak naprawdę zabezpieczamy za pomocą tej strategii? I czy w ogóle coś?

- W praktyce, jeśli naprawdę boimy się spadku, to wystarczyłaby nam opcja put.

- Jeśli mamy pozycję short (i boimy się wzrostu ceny aktywa), wystarczyłaby nam opcja call.

Long straddle nie jest więc najbardziej efektywną metodą zabezpieczenia.

Bliżej mu do spekulacji na wzrost zmienności (tzw. „vega play”) lub na duże wahania ceny (tzw. „gamma play”).

Problem nr 3: Czy jesteś lepszy niż rynkowy konsensus?

Można pomyśleć, że ‘long straddle’ można stosować, gdy zbliża się duża zmienność na akcjach spółki. Racja. Takie wydarzenia to:

- Wyniki kwartalne spółek

- Decyzje banków centralnych

- Wydarzenia makroekonomiczne (np. raporty o inflacji, zatrudnieniu)

- Decyzje o zatwierdzeniu (lub nie) leku kluczowego dla spółko biotechnologicznej

- Nadzwyczajne sytuacje polityczne (np. referenda, wybory)

Problem w tym, że o tych wydarzeniach rynek wie. I już wcześniej wycenia to ryzyko w postaci podwyższonej zmienności w postaci wyższej IV.

Mówiąc prościej, opcje przed takimi wydarzeniami będą droższe, i tym większy ruch będzie potrzebny, by strategia była zyskowna.

Co więcej, nawet jeśli pojawi się dość duży ruch ceny, to po tym ryzykownym wydarzeniu wartość opcji mocno spadnie ze względu na spadek IV (tzw. IV crush).

🔍 Analiza – czy strategia ‘long straddle’ naprawdę ma sens, czy to tylko mit?

Przed czym więc zabezpiecza ‘long straddle’? Dobre pytanie. Rzekłbym, przed niczym! Jest to kiepskie zabezpieczenie, ale niekoniecznie kiepska strategia. Strategii nie używa się wyłącznie w celu zabezpieczenia.

Long Straddle to raczej ekspozycja na zmienność (vega). IV (implied volatility – zmienność implikowana) omówiliśmy w poprzedniej częśći. Użyjmy tego pojęcia również tutaj.

Jeśli IV wzrośnie, ceny opcji wzrosną. A przy long straddle mamy dwie (put i call, obie ATM). W tym przypadku zyskamy na wartości opcji, nawet w przypadku gdy cena aktywa się nie zmieni.

Jest to spekulacji na duży ruch (większy niż wynikający z obecnej zmienności implikowanej) i/lub wzrost IV (jeśli spodziewamy się, że rynek niedoszacował zmienności).

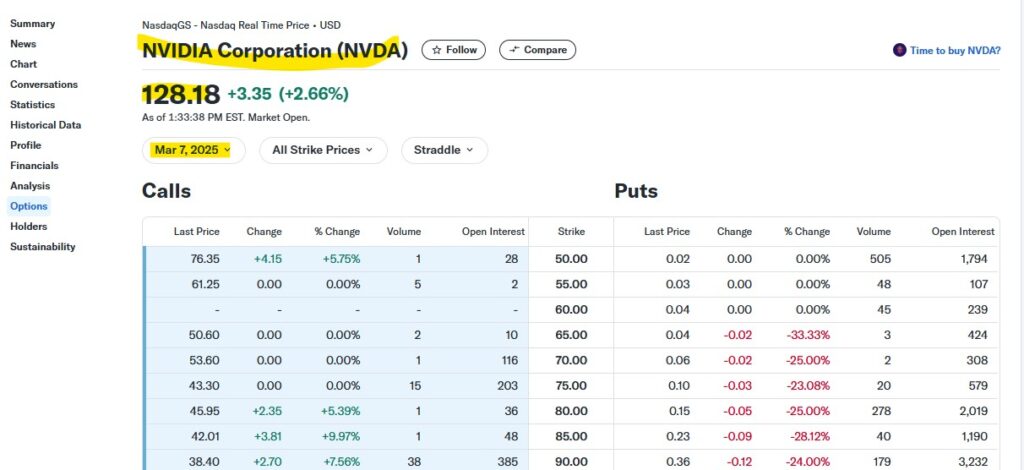

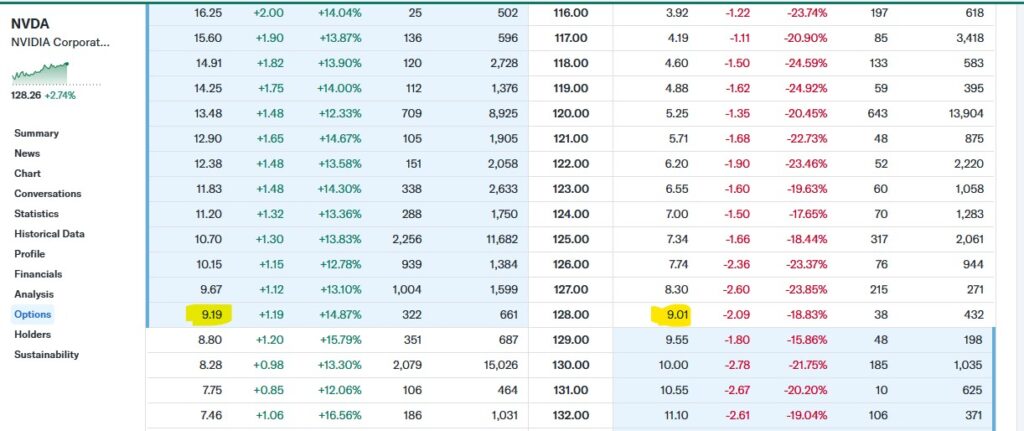

📚 Przykłady – Long Straddle na spółce NVIDIA (realne ceny opcji)

Zasymulujmy strategię long straddle na Nvidia. Opcje miesięczne, wygasające 7-ego marca. Obecne cena Nvidii to 128.18 USD. (Ceny pochodzą z 7-ego lutego 2025, godziny około 19:30.)

Obie opcje ATM kosztują po około 9 USD. Łączny koszt zakupu ATM call i put to ponad 18 USD.

Sprawdźmy na wykresie co się musi stać, by ta strategia przyniosła zysk.

Przy cenie 128 USD i koszcie obu opcji 18 USD, strategie przyniesie zysk albo powyżej 146 USD (128+18), albo poniżej 110 USD (128-18). Opcje są miesięczne, więc ten ruch musi się dokonać w trakcie miesiąca, do 7-ego marca, gdy opcje wygasają.

Wystarczy spojrzeć na wykres, by ocenić jak często taki ruch się zdarza. Niekiedy taki ruch jest możliwy, ale trzeba mieć uzasadnienie, dlaczego miałby być większy niż to, co rynek już „wycenia” w premiach opcyjnych.

🛡️ Zapobieganie błędom – jak unikać podobnych problemów w przyszłości?

1️⃣ Nie używaj Long Straddle jako zabezpieczenia

- Jeśli chcesz ochronić się przed spadkiem – kup opcję put.

- Jeśli obawiasz się wzrostu na krótkiej pozycji – kup opcję call.

Long straddle to strategia spekulacyjna (zakład na zmienność), nie hedgingowa.

Strategia wskazana, gdy:

- spodziewasz się dużego, nagłego ruchu (większego niż wynikałoby to ze zmienności implikowanej) w którąkolwiek stronę (gamma play) lub

- gwałtownego wzrostu zmienności implikowanej (vega play), lub

- obu powyższych jednocześnie.

2️⃣Zmienność implikowana (IV) jest kluczowa

Jeśli IV jest wysoka, opcje będą drogie – potrzebujesz ogromnego ruchu, by wyjść na plus.

Po „głośnym” wydarzeniu (wyniki finansowe, decyzje FED) bardzo często IV spada (tzw. IV crush), co obniża wartość opcji i nawet przy dużym ruchu ceny aktywa strategia może nie przynieść zysków.

3️⃣Czas gra przeciwko Tobie

Każdego dnia wartość czasowa opcji maleje, szczególnie w ostatnich tygodniach przed wygaśnięciem.

Jeśli cena nie ruszy się nie tylko mocno, ale i wystarczająco mocno, sam upływ czas zje większość premii.

4️⃣Alternatywy są tańsze i bardziej efektywne

Szukaj tańszych alternatyw, np. Seagull, Long Strangle lub Spreadów (np. bear put spread).

5️⃣Uważaj na „oczywiste” momenty do zakupu Long Straddle

Jeśli wszyscy spodziewają się zmienności (np. wyniki spółek, wybory), to opcje są drogie już przed wydarzeniem.

Warto szukać sytuacji, gdzie zmienność jest niedoszacowana, a nie tam, gdzie wszyscy jej oczekują.

6️⃣„Duży ruch” to pojęcie względne

Liczy się, czy ruch był większy, niż rynek oczekiwał.

Sprawdź realne break-even points, by wiedzieć, o ile cena musi się zmienić, żebyś w ogóle nie stracił.

Zapraszam do śledzenia i komentowania!

Leave a Reply