💡 Pierwotna teza inwestycyjna – jaki był zamysł inwestora?

“Long Vega!”

Zacznijmy serię od prawdopodobnie najłatwiejszej tezy inwestycyjnej. „Long Vega” oznacza mieć ekspozycję na Vegę. (Nie, nie chodzi o Patryka Vegę. :D), czyli czynnik wyceny opcji i określa wrażliwość ceny opcji (konkretnie wartości czasowej) na zmiany zmienności implikowanej (IV – Implied Volatility).

Gdy rynek spodziewa się (implikuje) wysokiej zmienności (np. 40%) to ceny opcji będą wyższe, niż gdyby się spodziewał względnego spokoju i zmienności ledwie 10%.

Warto zauważyć, że rozróżniamy dwa rodzaje zmienności:

- Realized volatility to zmienność już zrealizowana, czyli historyczna, odnosząca się do tego, jak cena aktywa zmieniała się w przeszłości.

- Implied volatility to zmienność, której rynek się spodziewa i według której wycenia opcje. Im większa zmienność, której rynek się spodziewa, tym wyższa cena opcji.

No dobrze, więc co to jest „Long Vega”?

Po polsku mówiąc, masz ekspozycję na wzrost przyszłej, spodziewanej, implikowanej (implied) zmienności. Innymi słowy, masz jakiekolwiek opcje!

Long vega = long options.

Czy to call czy put – obie opcje wzrosną na wartości jeśli wzrośnie zmienność.

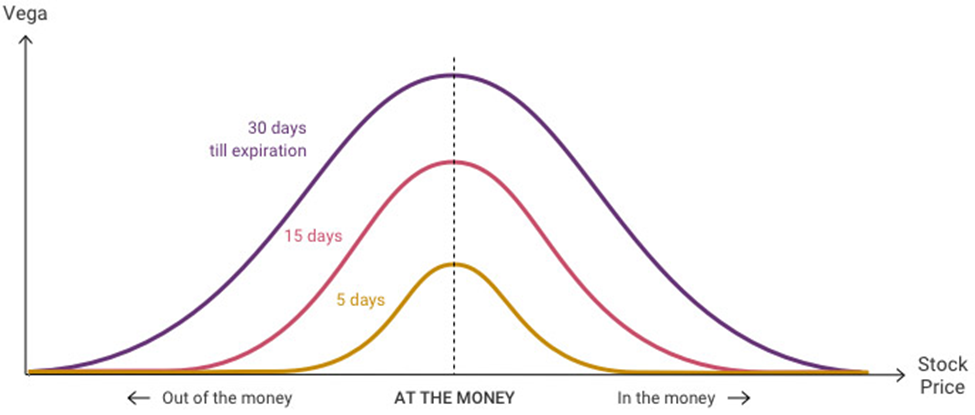

Im wyższa Vega, tym bardziej wartość opcji zmienia się przy wzrośnie implied volatility. Ale nigdy nie spada, ponieważ:

- Vega dla opcji nigdy nie jest ujemna, co oznacza, że cena opcji nie spadnie w wyniku wzrostu implied volatility. To wynika z tego, że zmienność zwiększa prawdopodobieństwo, że opcja stanie się ITM (in-the-money) przed wygaśnięciem. (Jeśli opcje sprzedasz, to wtedy jest ujemna. Wtedy to jest strategia Short Vega.)

Dodatkowo:

- Vega spada wraz z upływem czasu. Długoterminowe opcje (LEAPS) mają wyższą Vegę. Krótkoterminowe opcje są bardziej wrażliwe na ruchy ceny (delta) niż na zmienność (vega).

- Vega największa jest dla opcji ATM (at-the-money, tj. gdy cena wykonania jest równa/bardzo blisko obecnej ceny akcji).

Dlaczego rynek wycenia opcje na podstawie zmienności implikowanej (IV)?

Ponieważ jest to jedyny czynnik, którego nie możemy dokładnie określić. Inne czynniki, takie jak cena wykonania opcji, cena akcji czy stopa procentowa, są znane i łatwo dostępne. Z kolei zmienność jest trudna do przewidzenia – nie możemy jej zmierzyć, a jedynie prognozować na podstawie często niepewnych danych. W związku z tym rynek wycenia przyszłą zmienność na podstawie sentymentu inwestorów.

🔍 Analiza – czy Long Vega ma sens, czy to tylko mit?

Po co się to robi?

Prosty powód to zabezpieczenie lub espozycja na nagły skok ceny.

- Ekspozycja – jeśli spodziewasz, że cena akcji nagle wzrośnie z 100 do 130, to możesz kupić tanią opcję kupna z ceną wykonania na np. 110 i zgarnąć 20 z tego ruchu, płacąc w przybliżeniu od 1 do 5 (cena zależy od paru czynników).

- Zabezpieczenie – w drugą stronę. Jeśli spodziewasz się, że cena Twoich akcji nagle spadnie z 100 do 70, to możesz kupić tanią opcję sprzedaż z ceną wykonania na np. 90. Wtedy zapłacisz niewiele (również około 1-5), ale jesteś chroniony od spadku wartości akcji od 90 do 70.

Drugi powód to spodziewany wzrost implikowanej zmienności – to nie to samo co ruch cenowy z punktu 1. Cena może być stabilna, ale rynek może się nagle spodziewać wyższej zmienności w przyszłości. W tym przypadku ceny opcji wzrosną.

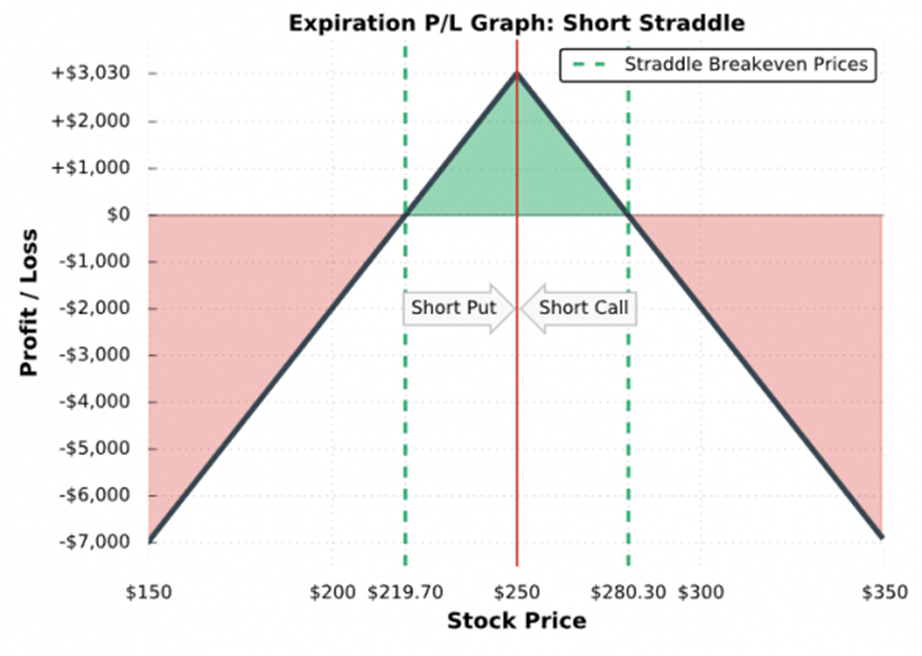

Przykład strategii – Short Straddle.

Trzeci powód jest bardziej wyrafinowany. Jeśli widzimy rozbieżność pomiędzy zmiennością przeszłą (realized) a tą jaką się rynek spodziewa (implied) to możemy to wykorzystać. Jeśli implied jest niższa od realized (i od tej którą my się spodziewamy) – wtedy należy zagrać long vega.

⚡ Rzeczywistość – co poszło nie tak i dlaczego?

Jaki jest problem z Long Vega? Inwestorzy zazwyczaj źle oceniają lub niedoszacowują potencjalny wzrost zmienności. Oraz kierunek ruchu cenowego.

Po pierwsze, zmienność ma to do siebie, że bardzo często pozostaje bardzo długo bardzo nisko. W tym przypadku, wartość opcji spada (aż zniknie całkowicie w momencie wygaśnięcia). Nagłe skoki zmienności są duże, ale występują niezwykle rzadko. Ciężko regularnie zyskiwać na tej strategii.

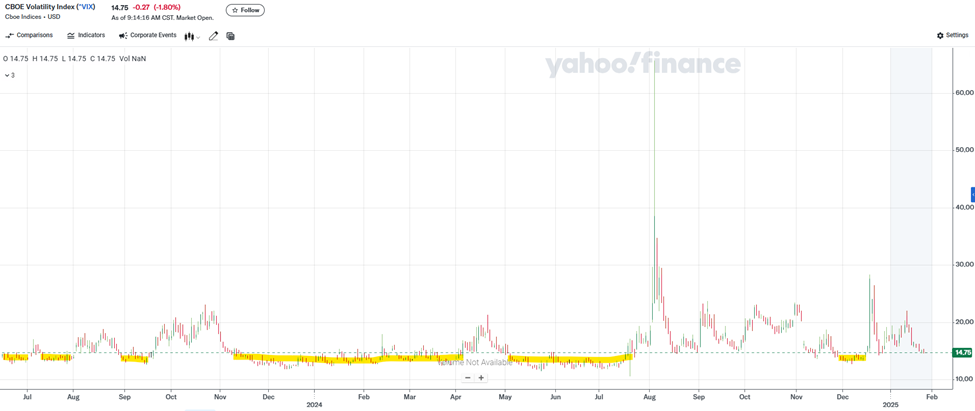

Spójrzmy na VIX, tj. indeks zmienność SP500. Wartości poniżej 15 można uznać za niską zmienność. Jak widać, takie okresy potrafią trwać długie miesiące.

(Poniższy wykres i tak jest zaburzony na korzyść wysokiej zmienności, ponieważ w sierpniu mieliśmy jeden z większych historycznie wybuchów zmienności.)

Dlatego inwestorzy uciekają się do innej strategii, również złej, a może nawet gorszej. Gdy już ten wyskok zmienności nastąpi, to wtedy kupują opcje, lecz wycenione wedle wysokiej zmienności implikowanej. Gdy ta zmienność spadnie, to spadek wartości opcji jest o wiele bardziej drastyczny.

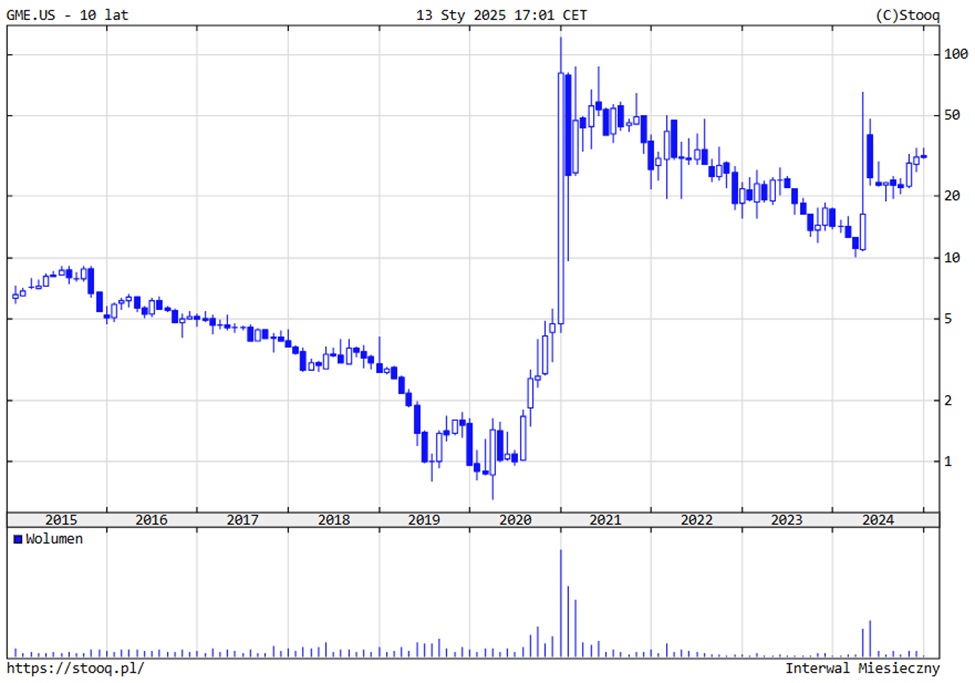

Przykładem niech będzie spółke GameStop. Po sławnym Short Squeezie na tej spółce w 2020 roku, cena akcji się stopniowo osuwała aż do 2024. Wahania cenowe w okresie 2021 do połowy 2024 były bardzo niewielkie – zmienność była niska. Gdy ktoś w tamtym okresie grał „long vega” to mógł się nie doczekać zysków, a jego pozycja stopniowo się wykrwawiała i do wyskoku w 2024 prawdopdobnie nie doczekał.

Inni inwestorzy mogli zająć pozycję dopiero po wyskoku w 2024. Wtedy cena akcji skoczyła w kilka dni z kilkunastu dolarów do około 50. Wtedy ceny opcji oszalały, a rynek szacował przyszłą zmienność (IV) na nawet 500%! Przy cenia 50 dolarów za akcje, ceny opcji kupna z ceną wykonania po 120 potrafiły kosztować po 10 dolarów. Jesli ktoś kupił te akcje licząc na dalszy wzrost zmienności, srogo się zawiódł i po tygodniu już mógł liczyć się z praktycznie 100% straty.

Jeszcze innym przykładem jest, gdy inwestorzy spodziewają się wzrostu zmienności ze względu na jakieś określone wydarzenia – np. publikacja wyników finansowych. Problem w tym, że cały rynek jest tego świadomy i już wcześniej wycenia tą podwyższoną zmienność. Jeśli zakupimy opcje przed takim ‘risk eventem’ w nadzei na wzrost zmienności to możemy się zdziwić, gdy ta zmienność jednak spadnie!

🛡️ Zapobieganie błędom – jak unikać podobnych problemów w przyszłości? Jak temu zaradzić?

Long vega to trudny kawałek chleba. Opcje przydają się w wielu sytuacjach, ale wyczekiwanie wzrostu zmienność jest trudne. O wiele lepiej po prostu tego nie robić oraz używać opcji w lepszym przeznaczeniu.

Zasada nr 1: Nie kupuj drogich opcji (z podwyższonym IV)

Na pewno należy się dwa razy zastanowić przed zakupem opcji, gdy zmienność juz jest podwyższona. Wtedy cena opcji są po prostu drogie.

Zasada nr 2: Nie graj wyłącznie na wzrost zmienności (long vega)

Pomimo tego, że samo granie na wzrost zmienności nie jest dobrym pomysłem to nie oznacza, że samo kupno opcji jest złym pomysłem.

Opcje mają wiele innych i wiele lepszych zastosowań. Jednym z nich i popularnijszym jest Portfolio Hedge, czyli np. kupno opcji sprzedaży (long put) w okresie niskiej zmienności, gdy spodziewamy się niesprzyjających okoliczności w celu zabezpieczenia swoich aktywów, np. akcji. Gdy akcje rosną i są na szczycie to wtedy rynek nie boi się zmienności i wycenia ją nisko. Wtedy opcje są tanie. Jeśli kupujemy je w celu zabezpieczenia (hedge) akcji to z definicji posiadamy przeciwną ekspozycję. Jeśli nic się nie stanie, akcje urosną, nie będzie wzrostu zmienności i nasze opcje sprzedaży przepadną – to nas nie zaboli bardzo, ponieważ… nasze akcje urosły. To takie ubezpieczenie – cieszymy się, gdy jednak z niego nie musimy korzystać!

Zapraszam do śledzenia kolejnych części serii!

One response to “7 Paradoksów Opcji, część 1 – „We’re long Vega” – crushed by implied vol collapse”

-

Ciekawy i merytoryczny blog szkoda że nie odkryłem go wczesniej to bym sie nad kursem w przedsprzedaży pochylił. Troche już znam opcje ale chętnie pogłębiam wiedzę na ich temat.

Leave a Reply to Piotr Cancel reply