Przechodzimy do drugiej części serii – „Volatility is priced in”. Chodzi oczywiście o IV (implied volatility), czyli wycenę opcji. W poprzedniej części wspomniałem, że to właśnie IV służy do wyceny opcji.

W części pierwszej pisałem, że nie warto nie zgadzać się z rynkiem w kwestii wyceny zmienności i że granie na jej wzrost często kończy się źle.

To może na odwrót jest dobrze? Może warto zgadzać się z rynkiem, wierzyć w jego efektywność i przyjmować wycenę zmienności za pewnik?

Nie, też nie. 😄 Ale po kolei.

💡Pierwotna teza inwestycyjna – jaki był zamysł inwestora?

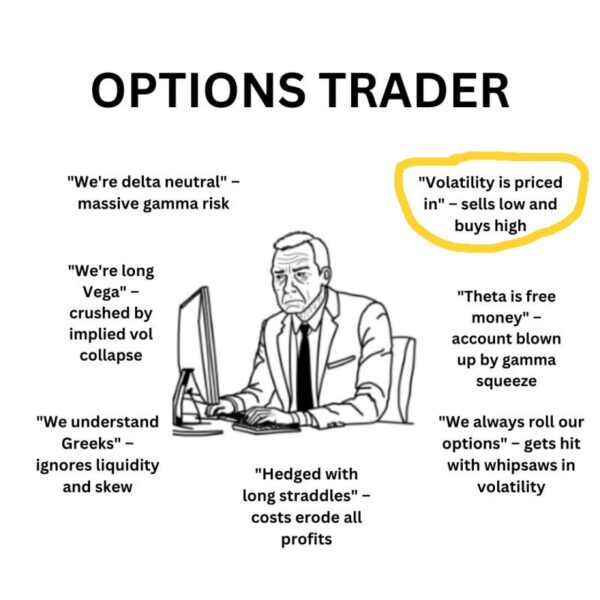

“Volatility is priced in!”

„Priced in” oznacza, że coś jest już uwzględnione w cenach – w tym przypadku zmienność (spodziewana, implikowana w cenie opcji, czyli implied volatility). Problem jest tu taki sam jak w przypadku przekonania, że wszystko jest już zawarte w cenach jakichkolwiek aktywów. To prawda… dopóki nią nie jest. Wtedy nagle pojawia się coś, czego w tych cenach nie było. Jakiś czarny łabędź – teoretycznie rzadki, lecz ostatnimi czasy jakby latający stadami!

Jaki jest zamysł tej tezy? Inwestor, który wierzy, że rynek odpowiednio wycenia ryzyko i zmienność, będzie zajmował pozycje zgodnie z tym, co pokazuje rynek. Jeśli jednak nie zostawi sobie marginesu błędu, prędzej czy później źle się to dla niego skończy.

Na przykład: inwestor chce sprzedać opcję sprzedaży (short put) z niską deltą 0,15. Ponieważ według rynku i niskiej delty takie wydarzenie jest bardzo mało prawdopodobne, decyduje się zwiększyć pozycję…

⚡ Rzeczywistość – co poszło nie tak i dlaczego?

Nagle okazuje się, że cena akcji spada. A jak to bywa podczas spadków – ruch jest gwałtowny, a zmienność szybko rośnie. Inwestor, który niedoszacował tego prawdopodobieństwa i trzyma zbyt wiele short putów, ma teraz dwa poważne problemy:

- Wzrost delty – Delta opcji wzrosła, ponieważ akcje spadły. W efekcie opcja ma większe prawdopodobieństwo znalezienia się „w pieniądzu” (in the money), przez co staje się droższa.

- Wzrost zmienności – Podczas spadków zazwyczaj rośnie zmienność, co oznacza, że ewentualny odkup wcześniej sprzedanej opcji będzie znacznie droższy, prowadząc do straty!

📚 Przykłady – case studies to zawsze najlepszy sposób na przedstawienie tematu.

1. Przykład? Mój!

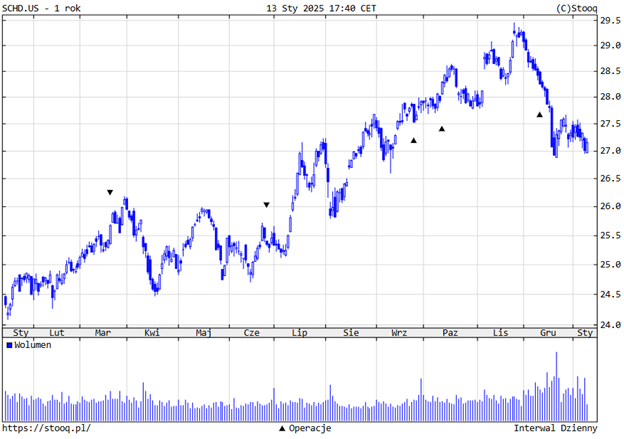

W listopadzie i grudniu sprzedałem opcje sprzedaży (put) z cenami wykonania 28 i 29 na amerykański ETF SCHD (Schwab US Dividend Equity ETF). To fundusz oparty na jakościowych, dużych spółkach dywidendowych – prawdziwa ostoja stabilności. I właśnie tak rynek wyceniał jego zmienność.

Opcje ze wskazaną ceną wykonania były dość tanie, z niewielką szansą na realizację (przynajmniej według rynku – a ja niestety się z nim zgodziłem). Najwyraźniej jednak rynek coś przeoczył przy wycenie zmienności, a spadek się urzeczywistnił. ETF gwałtownie ruszył w dół (delta wzrosła), a zmienność wzrosła (IV w wycenie opcji).

I wtedy stanąłem przed wyborem – zamknąć pozycję ze stratą czy… rolować? 😊 Ale o rolowaniu opowiem w jednej z kolejnych części!

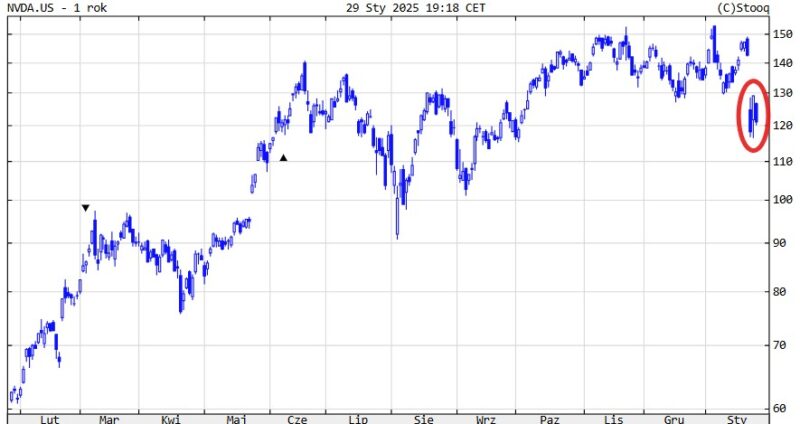

2. Kolejny przykład (świeży, jeszcze ciepły) – Nvidia!

Co stało się z Nvidią 27 stycznia w poniedziałek myślę, że już wszyscy wiedzą. W weekend szerokim echem odbił się DeepSeek – chińskie AI, które:

a) jest lepsze lub co najmniej porównywalne z czołowymi amerykańskimi modelami,

b) jest wielokrotnie tańsze! Podobno kosztowało zaledwie 6 mln USD.

Co to oznacza dla Nvidii?

Skoro AI może być znacznie bardziej efektywne niż dotychczas, nie ma potrzeby tak dynamicznej rozbudowy infrastruktury (centrów danych), których kluczowym elementem są procesory Nvidii. To oznacza dla spółki podwójny cios:

- Mniejsze przychody i zyski – Spadek zapotrzebowania na nowe centra danych oznacza mniejszą sprzedaż procesorów.

- Spadek marży – Firmy generują najwyższe marże na nowościach. W przypadku Nvidii sytuacja była wyjątkowa – ich procesory były tak rozchwytywane i technologicznie zaawansowane, że, jak twierdzi Jensen Huang (prezes Nvidii), wąskim gardłem wzrostu nie był popyt, lecz moce produkcyjne.

Od dawna żyjemy w gospodarce, gdzie nie brakowało ani mocy produkcyjnych, ani kapitału – jeśli tylko pojawiał się popyt, można było niemal natychmiast zwiększyć podaż. Nvidia znajdowała się w unikalnej sytuacji: popytu nie brakowało, a jej ograniczeniem były moce produkcyjne, co pozwalało utrzymać wysokie ceny i ogromne marże. Można to porównać do 2022 roku, gdy zaburzone łańcuchy dostaw i problemy z produkcją samochodów spowodowały gwałtowny wzrost ich cen.

Jeśli popyt na procesory Nvidii osłabnie, cały ten efekt znika.

Czarny łabędź, którego nikt nie dostrzegał

Nikt się tego nie spodziewał, choć wydaje się to oczywiste – przecież było jasne, że w końcu pojawi się konkurencja dla amerykańskich Big Techów, a rozwój AI doprowadzi do bardziej efektywnych i tańszych rozwiązań, które nie będą wymagały tak dużej mocy obliczeniowej (czyli mniejszej liczby procesorów Nvidii).

A jednak – rynek tego nie wyceniał. Opcje na Nvidię nie uwzględniały takiej zmienności.

Efekt?

Wielu inwestorów, którzy sprzedali opcje sprzedaży (short put), teraz opłakuje swoje pozycje…

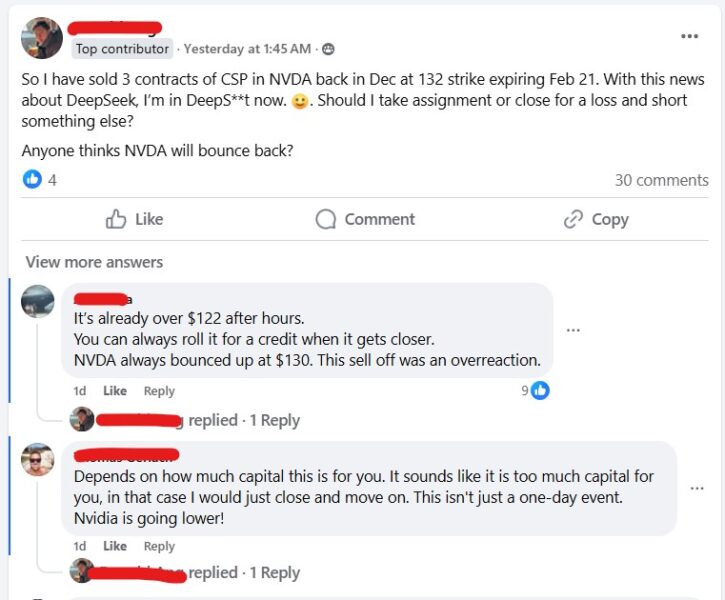

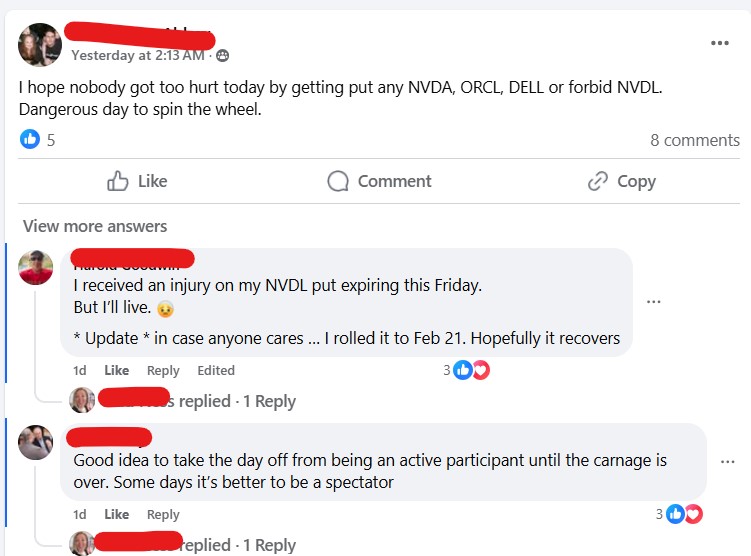

Na przykładzie tego posta widzimy inwestora, który sprzedał w grudniu 3 opcje sprzedaży na Nvidię z ceną wykonania 132 USD, wygasające 21 lutego. Akcje Nvidii wówczas poruszały się w zakresie 130–140 USD, więc możemy założyć, że była to opcja typu short put z deltą około 0,4 – czyli cena wykonania znajdowała się poniżej, ale bardzo blisko ceny akcji.

Inwestor pyta, co powinien zrobić – przyjąć akcje czy zrealizować stratę? Nie spodziewał się takiego wyniku. Przecież zmienność miała być już uwzględniona w cenie opcji, prawda? Najwyraźniej jednak nie miał jasno określonego planu, a brak planu to zawsze kiepski plan!

Pod postem pojawiły się dwie różne opinie:

- Jeden użytkownik sugeruje, żeby trzymać pozycję i liczyć na rychłe odbicie, argumentując, że rynek przesadził i reakcja była zbyt gwałtowna.

- Drugi użytkownik twierdzi coś zupełnie przeciwnego – że to nie jest tylko jednodniowa panika, a akcje mogą spadać dalej. Wskazuje też, że inwestor prawdopodobnie przeszarżował z wykorzystaniem dźwigni i przyjął większą pozycję, niż powinien.

Kto ma rację?

Kolejny przykład dotyczy inwestora, którego opcje na Nvidię wygasają już w ten piątek. Czasu na reakcję jest więc o wiele mniej. Zdecydował się zrolować pozycję do 21 lutego i… ma nadzieję, że kurs akcji odbije. Nadzieja to kiepski plan.

Inny inwestor proponuje by… wziąć dzień wolny i przeczekać rzeź. Jednak niereagowanie to też kiepski plan.

Mam jeszcze jeden ciekawy przykład – tym razem pozytywny.

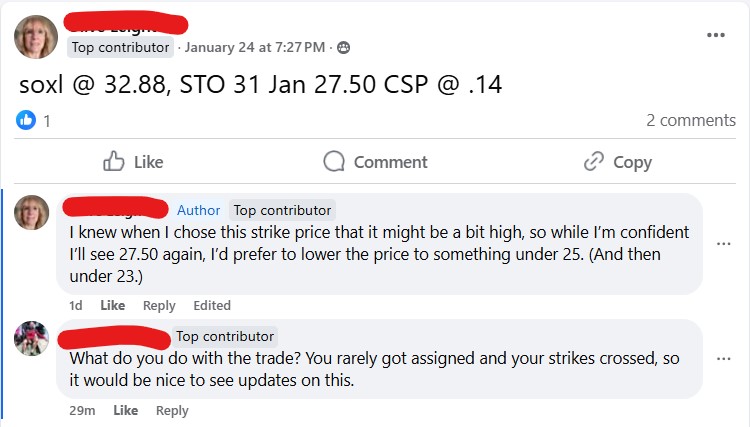

W tym przypadku mamy inwestorkę, która sprzedaje opcje sprzedaży (short put) na bardzo niskim poziomie (niska delta), co sprawia, że cena akcji rzadko dociera do ceny wykonania jej opcji. Inwestuje ostrożnie, mając zabezpieczenie na nieprzewidziane sytuacje i potencjalne „czarne łabędzie”.

Tym razem wybrała ETF SOXL (ETF na półprzewodniki z dźwignią). Cena wykonania jej opcji to 27,5 USD, podczas gdy cena ETF po spadku wynosi około 25,5 USD.

Chociaż została zaskoczona nagłym spadkiem Nvidii (jak wszyscy!), była na to przygotowana. Sama przyznaje, że tym razem wybrała nieco bliższą cenę wykonania i podejrzewała, że może być zbyt wysoka. Mimo to jest przekonana, że cena wróci powyżej 27,5 USD.

Co najważniejsze – nie panikuje. W międzyczasie chce obniżyć koszt zakupu akcji (cost basis) najpierw poniżej 25 USD, a potem jeszcze poniżej 23 USD. (Jak to zrobić? O tym opowiem w przyszłości! 😊)

To wyraźna różnica w porównaniu z poprzednimi przykładami. Inwestuje ostrożnie, ma zapas, nie wpada w panikę i doskonale wie, co robić. Ma plan!

🛡️ Zapobieganie błędom – jak unikać podobnych problemów w przyszłości? Jak temu zaradzić?

Zasada nr 1: Nie sprzedawaj tanich opcji (z niskim IV)

To lustrzane odbicie pierwszej zasady z poprzedniej części. Kiedy rynek jest spokojny, zmienność niska, a popyt na opcje ograniczony, to zdecydowanie nie jest dobry moment na sprzedawanie opcji. Niska implied volatility (IV) oznacza niską premię, a ryzyko, które podejmujesz, nie jest adekwatnie wynagradzane. W takich warunkach lepiej poczekać na bardziej zmienny rynek, kiedy premia za opcje będzie wyższa.

Zasada nr 2: Gdy już sprzedasz opcje, nie rób tego „pod korek”

(nie przesadzaj z wielkością pozycji)

Zawsze miej odpowiedni bufor bezpieczeństwa przy sprzedaży opcji, zwłaszcza w strategiach z nieograniczonym ryzykiem (tzw. Unlimited Risk). Sprzedawanie opcji „pod korek” – czyli z wykorzystaniem całego dostępnego kapitału – to ryzykowna gra. Jeśli nastąpi nagły ruch cenowy w niekorzystnym kierunku, brak zapasu amunicji może Cię wpędzić w poważne kłopoty.

Jak mawia Warren Buffett: „Nie pływaj bez majtek, bo w czasie odpływu… będzie wstyd.”

Jeśli jedna transakcja może narazić Cię na poważne straty lub wymusić decyzje podejmowane w panice, oznacza to, że ryzykujesz zbyt wiele.

Jeśli nie czujesz się komfortowo z potencjalną stratą, zmniejsz pozycję.

Zasada nr 3: Miej plan! Nadzieja to nie plan!

Czasami najtrudniejszą decyzją jest… brak decyzji. Pamiętaj, że brak pozycji to też pozycja – i wcale nie taka zła.

Najtrudniejsze bywa czasem po prostu ‘siedzenie na rękach‘ i czekanie, aż pojawi się właściwy moment. Jeśli nie widzisz dobrych okazji, nie stawiaj transakcji na siłę.

Sprzedałeś opcję sprzedaży, a cena akcji spadła? Wiedz z wyprzedzeniem, jakie działania podejmiesz.

- Czy zamkniesz pozycję ze stratą?

- Zrolujesz opcję na dłuższy termin?

- Przyjmiesz akcje do portfela?

Nadzieja, że rynek zawróci, to nie jest plan. Plan to konkretne kroki, które podejmiesz w różnych scenariuszach – zarówno korzystnych, jak i tych mniej przyjemnych.

Zasada nr 4: Unikaj nadmiernej koncentracji ekspozycji

Sprzedawanie opcji wyłącznie na jednej spółce lub sektorze jest ryzykowne, szczególnie jeśli wydarzy się coś niespodziewanego. Dywersyfikuj swoje transakcje, aby zmniejszyć wpływ jednego „czarnego łabędzia” na Twój portfel. W przykładach widzieliśmy, jak wiele osób skupiło się na Nvidii, co przyspieszyło ich problemy.

Warto spojrzeć na to szerzej – ekspozycja na 10 spółek nadal może być wyłącznie jedną ekspozycją – equities (akcje) – które poruszają się w tym samym kierunku zazwyczaj. Również REITy wydawałoby się, że mają niższą korelację od Equities, a większą z nieruchomościami (w długim terminie tak jest), ale podczas krachu korelacja bardzo rośnie i spadają równie dynamicznie.

Warto rozważyć np. takie miksy:

- short put SPY + short put TLT – daje nam to dodatnią ekspozycję akcje (indeks SP500) oraz obligacje (amerykańskie ze średnim duration 16), które zazwyczaj mają przeciwną stopę zwrotu. Gdy akcje będą spadać (nasz short put SPY będzie tracił), to obligacje powinny zyskiwać (short put TLT powinien przynosić zysk).

- short put SPY + long call VIX – daje nam to dodatnią ekspozycję na akcje (indeks SP500) oraz zmienność (indeks zmienności VIX). W momencie spadków na SP500, zmienność dynamicznie rośnie przez co zyskujemy na long call VIX. Jest to tzw. tail-risk hedging.

- short put SPY + short put GLD – uzyskujemy ekspozycję na akcje oraz złoto (GLD). Złoto często działa jako bezpieczna przystań w trudnych momentach, gdy rynek akcji spada. Gdy short put SPY generuje stratę, wzrost ceny złota może to częściowo zrównoważyć.

- short put IYR + short put XLF – Strategia łączy ekspozycję na rynek nieruchomości (IYR) z sektorem finansowym (XLF). Wzrost wartości nieruchomości zazwyczaj wspiera REIT-y, ale w czasach spadku stóp procentowych sektor finansowy może radzić sobie gorzej, co ogranicza całkowite ryzyko portfela. (Uwaga! Tutaj mocno upraszczam, by zademonstrować moją tezę.)

Skrajnym przykładem minimalizacji ekspozycji (lub wyodrębniania bardzo specyficznej ekspozycji) jest inwestowanie relatywne.

W takim podejściu kupujemy jedną spółkę, a sprzedajemy drugą z tego samego sektora (ponieważ zakładamy, że pierwsza osiągnie wyższą stopę zwrotu niż druga). Obie spółki powinny mieć zbliżoną Betę (czyli podobną korelację z szerokim rynkiem akcji), co oznacza, że nasza ekspozycja na Betę – czyli ogólny ruch rynku – zostaje wyeliminowana.

Tego typu strategia jest często stosowana w ramach long-short equity. W efekcie pozostajemy z ekspozycją wyłącznie na Alphę, czyli różnicę w wynikach między obiema spółkami. Wzrosty lub spadki na szerokim rynku (np. S&P 500) nie powinny mieć znaczącego wpływu na ten rodzaj inwestycji, ponieważ zakładamy neutralność względem ruchów rynku jako całości.

Zasada nr 5: Daj sobie czas na reakcję

Sprzedawanie opcji krótkoterminowych może być bardziej intratne (wyższe ROI – return on investment), ale niesie ze sobą większe ryzyko. Dlaczego? Krótki horyzont czasowy oznacza, że masz mniej czasu na reakcję w przypadku gwałtownych zmian ceny.

W takich przypadkach trudniej jest wdrożyć plan naprawczy, np. rolować pozycję na dłuższy termin czy odpowiednio dostosować strategię. Dlatego ważne jest, aby odpowiednio balansować pomiędzy zyskiem a czasem, który pozwala Ci na podjęcie działań. Opcje z dłuższym terminem wygasania mogą nieco obniżyć ROI, ale dają więcej przestrzeni na reakcję i zmniejszają presję czasową.

Zapraszam do śledzenia i komentowania!

One response to “7 Paradoksów Opcji, część 2 „Volatility is priced in” – sells low and buys high”

-

Czy plan inwestorki to sprzedawanie opcji call na strike 27,5 do momentu realizacji?

Leave a Reply to Andrzej Cancel reply