Nadszedł czas na 4 część serii o opcyjnych paradoksach – „We’re delta neutral” – massive gamma risk.

Ten wpis będzie naprawdę pojemny! Więc zgodnie ze zdecydowaną większością głosujących – podzielę go na dwie części (4.1 oraz 4.2), ale opiszę wszytko dokładnie. Najpierw omówię ważne pojęcia oraz pierwotną tezę inwestycyjną.

Pierwotnie chciałem najpierw opublikować o MicroStrategy (tak, tak), ale wpis o MicroStrategy będzie miał jeszcze większą ilość pojęć. Na szczęście wiele z nich będzie się pokrywać z tym wpisem, więc żeby opisywać wszystko w miarę płynnie zdecydowałem się opublikować najpierw ten. : )

Będę tutaj opisywał takie pojącia:

- Co to delta opcji + Delta vs Beta (i vs korelacja)

- Delta neutral (+system animatora rynku)

- Delta hedging

- Gamma

- Gamma squeeze + short squeeze (tutaj będzie ekstra przykład, ale w kolejnej części, tj. 3.2.!)

Do dzieła!

💡Delta – co to jest?

Podręcznikowo definicja wygląda tak:

Delta mierzy, jak bardzo zmieni się wartość opcji w stosunku do zmiany ceny aktywa bazowego (np. akcji spółki).

Ważne: deltę liczy się wartościowo i mówi o wartościach absolutnych, a nie procentowych.

Załóżmy, że cena akcji spółki urosła o z 200 USD do 210 USD (o 10 USD, o 5%), a opcja zdrożała z 10 USD do 14 USD (o 4 USD, czyli o 40%), to wtedy jej delta wynosiła 0.4 (4/10), a nie 8 (40%/5%).

(Zrób pauzę i sprawdź czy na pewno to rozumiesz: Jeśli akcja potenieje ze 150 USD o 12.5 USD do 137.5 USD, a opcja m deltę -0.4, to o ile USD zmieni się cena opcji? Odpowiedź to – tyle ile lat trwa kadencja polskiego prezydenta. : ) )

Powyżej napisałem, że delta WYNOSIŁA, a nie WYNOSI. Dlaczego?

Ponieważ delta opcji nie jest stała! Ale o tym za chwilę, przy okazji omawiania gammy. : ) Idżmy dalej z deltą. To już wiemy (lub chociaż się domyślamy):

- Jeśli delta jest dodatnia, zyskujemy przy wzrośnie ceny akcji.

- Gdy jest ujemna to tracimy przy wzrośnie ceny akcji.

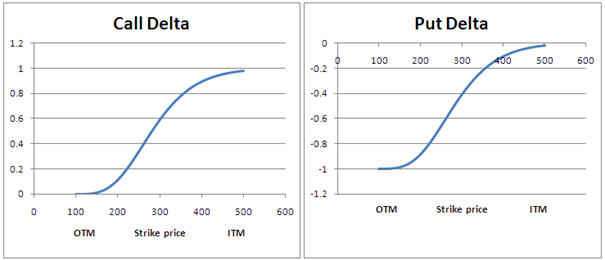

Które opcje drożeją przy wzrośnie ceny akcji? Opcje kupna. Zawsze. A więc delta opcji kupno jest zawsze dodatnia. Tym bardziej dodatnia, im wyższa cena akcji.

Co w przypadku opcji sprzedaży (put)? Jest zawsze ujemna. Tym bardziej ujemna im niżej cena akcji.

Co jeśli sprzedamy opcję? Wtedy delta jest odwrotnością. Delta sprzedanej opcji kupna (short call) jest zawsze ujemna, a sprzedanej opcji sprzedaży (short put) zawsze dodatnia.

źródło obrazka: https://i.sstatic.net/AqjvG.png

źródło obrazka:https://steadyoptions.com/uploads/64790896d0838ed450b5d1f23d2a023f.gif

Również samo kupno akcji spółki ma deltę. Jaką?

Powinno to być oczywiste. Jak zmieni się wartość akcji, jeśli… wartość akcji zmieni się o 1? Zmiana będzie 1:1. Tak samo przy spadku.

Co w przypadku sprzedaży krótkiej akcji spółki (short)? Również delta jest ujemna. Jeśli sprzedałeś na krótko akcje spółki (short), a ona wzrosła o 1, to wynik Twojej pozycji to -1!

Co ważne, delta opcji na spółkę nie może być wyższa od delty samych askji spółki, tj. maksymalna delta to 1, a minimalna to -1. Dlaczego? Bo delta powyżej 1 oznaczałaby, że cena opcji zmienia się bardziej niż sama akcja, na której bazuje, a to nie ma sensu.

Załóżmy, że mamy opcję call deep ITM (dla której delta jest bardzo blisko 1), np. z ceną wykonania 20USD a cena akcji spółki to 50USD. Nie ma tutaj praktycznie wcale wartości czasowej. Jest tylko wartość wewnętrzna (konretnie 30 USD). Jeśli cena akcji wzrośnie o 1USD do 51USD, to wtedy opcja będzie mieć o 1USD więcej wartości (wewnętrznej) minus mniejszej wartości czasowej, której tutaj i tak już prawie nie ma, dlatego cena opcji zmieni się o 1USD, nie więcej.

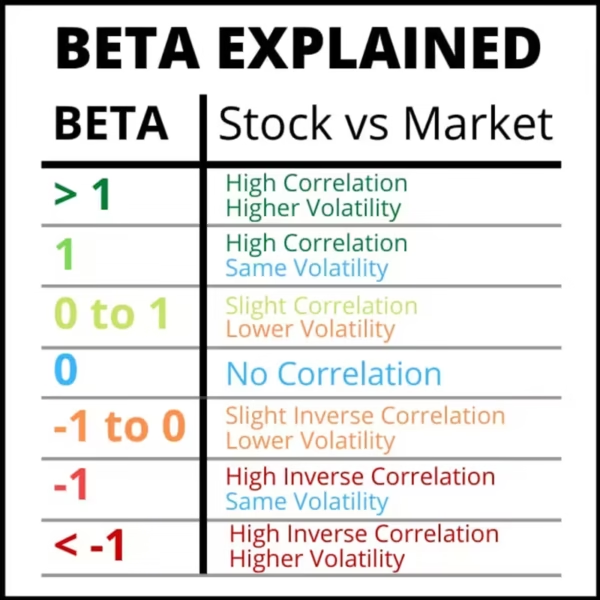

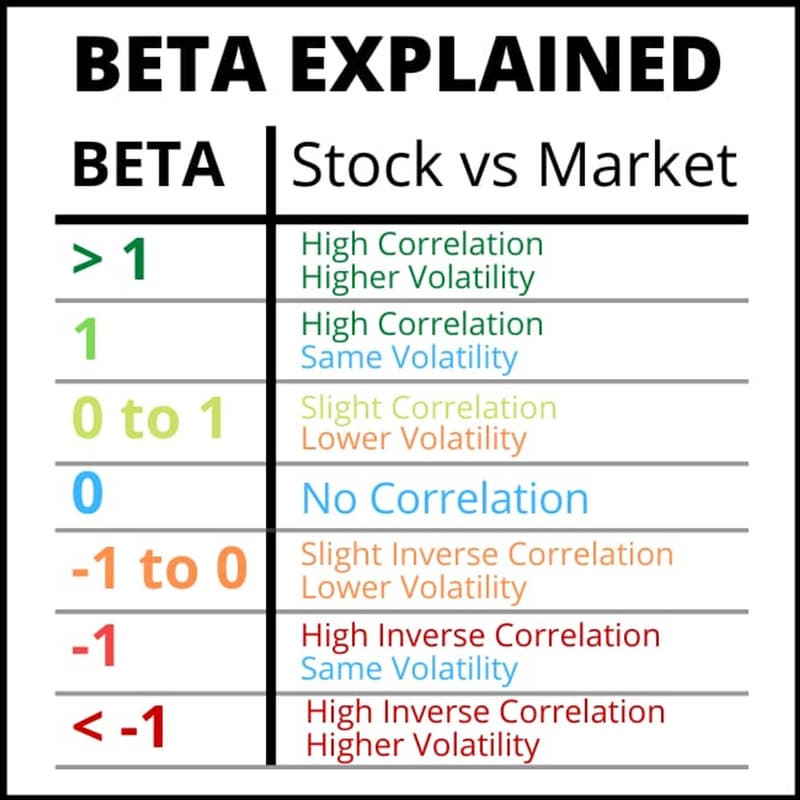

💡Delta vs Beta (vs korelacja) – jak je zrozumieć i odróżnić?

Tutaj bardzo ważne rozróżnienie i… bardzo często mylone na rynku!

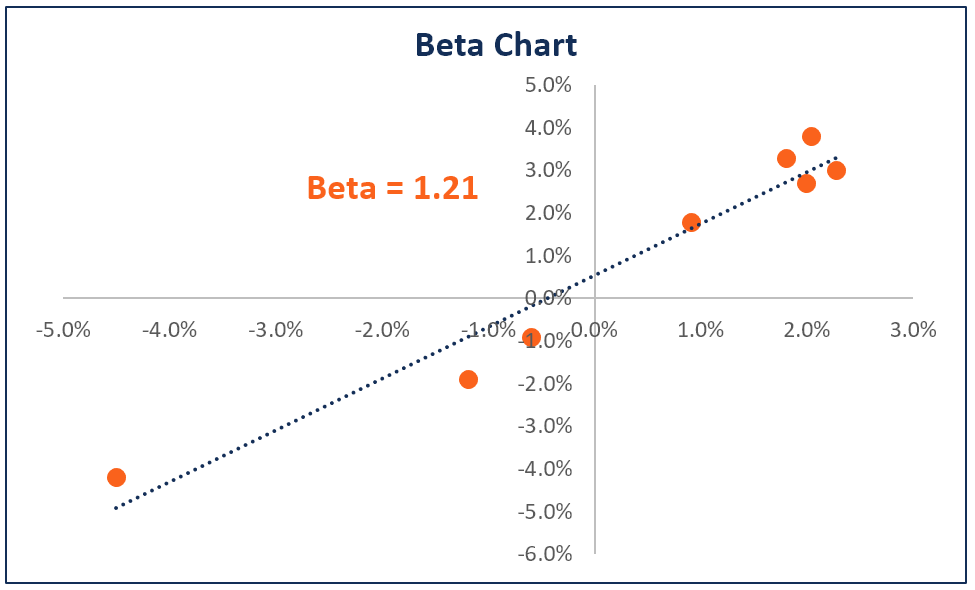

Beta (np. spółki) określa jak bardzo zmienia się cena spółki względem rynku jako całości (dla spółki amerykańskiej zazwyczaj jest to po prostu indeks SP500). Beta jest miarą wrażliwości, więc bierze pod uwagę nie tylko zgodny kierunek, lecz też siłę. Odmiennie od delty, betę określa się procentowo! Zazwyczaj używa się jej jako miarę ryzyka. Oto dlaczego:

Jeśli beta spółki wynosi 1.5, a szeroki rynek urósł 2% to spółka urosła 3% (2%*1.5), czyli mocniej niż rynek. Dlatego im wyższa beta, tym ryzykownejsza spółka. Jeśli rynek spadnie o 10%, to spółka spadnie aż 15%. Bętę wyższą niż 1 mają zazwyczaj spółki cykliczne takie jak technologiczne, przemysł czy dóbr luksusowych i konsumpcyjnych (Nike, Ferrari, Starbucks). Natomiast betę poniższej 1 będą miały spółki nazywane defensywnymi, np. energetyczne czy dóbr podstawowych (Nestle, Unilever, Jeronimo Martins właściciel Biedronki czy Dino).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

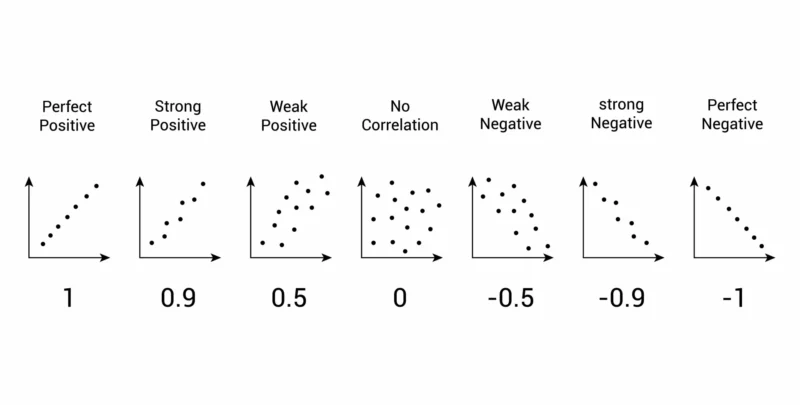

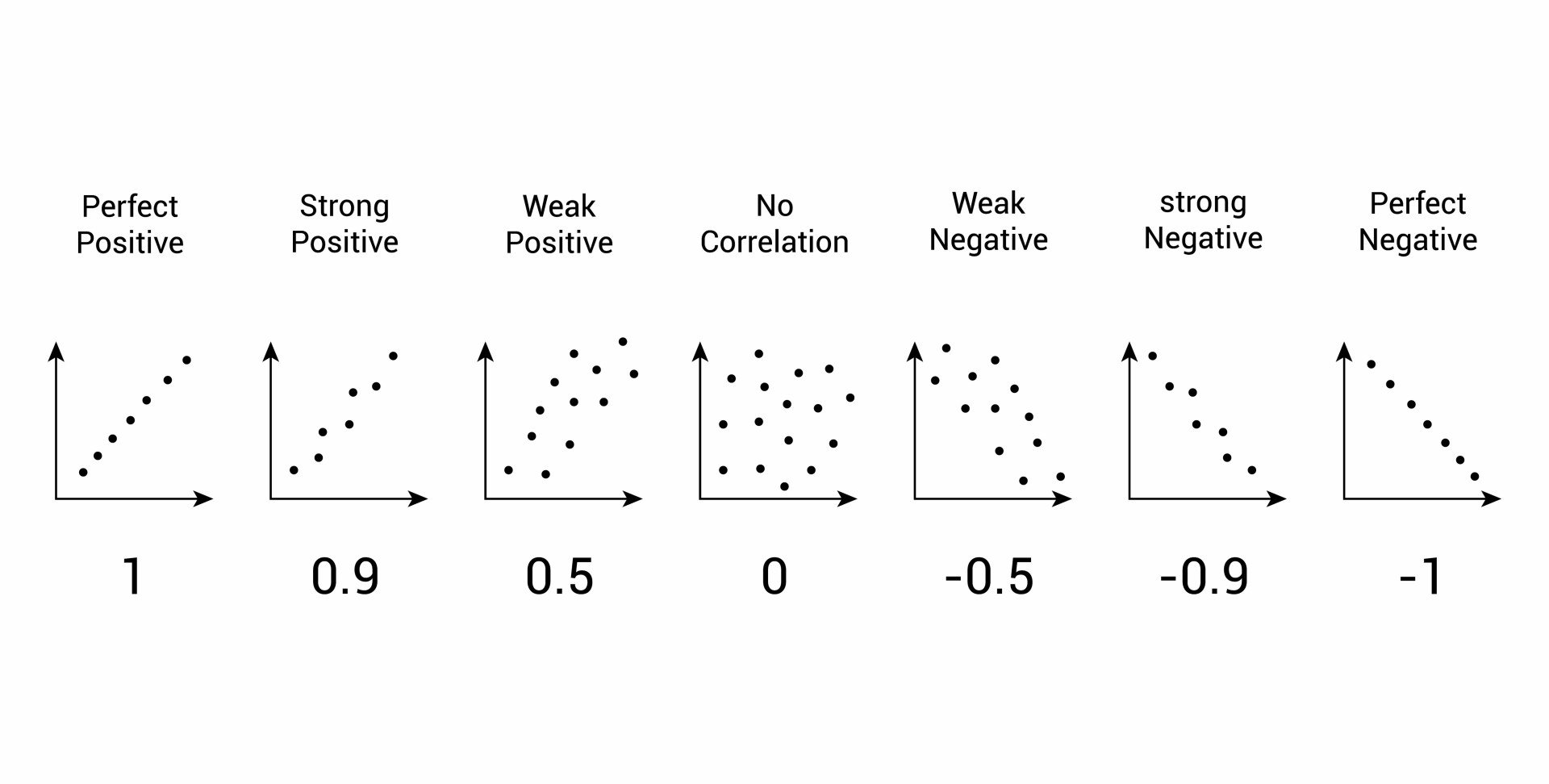

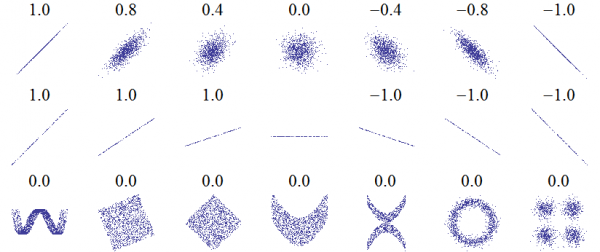

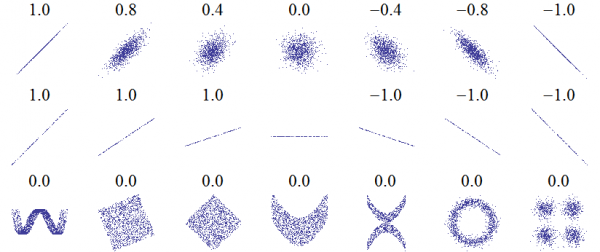

Korelacja określa zgodny kierunek i siłę zależności. Możemy tutaj badać zależności między dowolnymi dwoma zjawiskami. W inwestycjach to zazwyczaj stopy zwroty różnych aktywów. Np. korelacja jednej spółki do drugiej, lub do całego rynku.

Korelacja może przybierać wartości od -1 do 1.

źródło obrazka: https://i.sstatic.net/AqjvG.png

{kind=link}

źródło obrazka:https://pogotowiestatystyczne.pl/download/2013/01/Correlation_examples1-600×252.png

{kind=link}

- Korelacja 1 oznacza silną korelacją pozytywną – obie spółki rosną i spadają zawsze razem. (Może to być np. Coca-cola i PepsiCo.)

- Korelacja -1 oznacza idealną korelację negatywną – gdy jedna spółka rośnie to druga zawsze spada, i na odwrót. (Może to być np. ExxonMobile, producent ropy, oraz AAL, czyli konsument ropy jako linia lotnicza.)

- Jakakolwiek korelacja bliższa 0 oznacza słabszą korelację.

- Korelacja równa 0 oznacza totalnie brak korelacji i losowość.

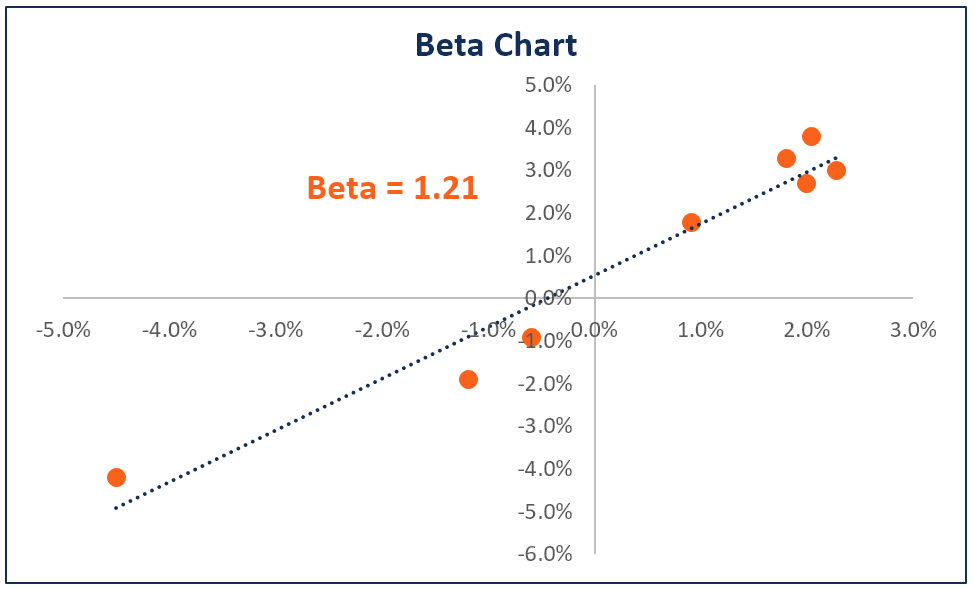

Ciakowostka: Jeśli przemnoży się korelacją przez zmienność (konkretnie odchylenie standardowe; jesli czyta to jakiś studend statystyki – nie bij! Ja tu próuję ludzi czegoś nauczyć!) spółki przez zmienność rynku to otrzymamy betę.

Jeśli np. korelacja między Apple a SP500 to 0.6, a zmienność Apple to 30% a SP500 15%, to beta spółki Apple to: 0.6*(30%/15%)= 1.2

Gdzie w tym wszystkim jest delta?

Delcie bliższej jest do bety, lecz wartości przyjmuje od -1 do 1, czyli tak jak korelacja, ale z innych powodów! Jak już wiemy, delta mierzy zmianę ceny opcji względem akcji i nie może się zmienić bardziej niż sama akcja, ponieważ na niej bazuje.

Natomiast beta (np. spółki względem SP500) może być większa od 1.

Podsumowując ten punkt:

🔹 Korelacja – określa, czy i jak bardzo ceny dwóch aktywów poruszają się razem, ale nie mówi nic o skali tych ruchów. Przyjmuje wartości od -1 do 1.

🔹 Beta – mierzy wrażliwość akcji na zmiany całego rynku. Określa nie tylko kierunek, ale również siłę tych ruchów. Dotyczy stopy zwrotu (procentowej zmiany ceny), a nie samej ceny, więc określa zależność procentową.

🔹 Delta – określa, jak bardzo zmieni się wartość opcji, gdy cena instrumentu bazowego (np. akcji) zmieni się o 1 jednostkę waluty (np. 1 USD). Przyjmuje wartości od -1 do 1. Dotyczy ceny opcji wartościowo, więc określa zależność wartościową, a nie procentową.

💡Delta neutral – co to znaczy?

Delta-neutral to pozycja, w której suma naszych delt jest równa lub bliska 0. Jak tego dokonać?

Np. jesli sprzedamy dwie opcje kupna – delta -0.4 oraz -0.6 – nasza delta z tych opcji to -1. Jeśli dołożymy do tego zakup akcji (delta 1), to suma delt to dokładnie 0. Nasza pozycja jest neutralne względem delty, tj. zmiany akcji spółki.

Sprawdźmy. Spółka rośnie o +5. Czy nasza pozycja jest uodporniona na tą zmianę?

- Nasza akcja zdrożeje o +5 (+5*1=+5)

- Nasza opcja kupna z deltą -0.4 potanieje o 2 [ +5*(-0.4)=(-2) ]

- Nasza opcja kupna z deltą -0.6 potanieje o 3 [ +5*(-0.6)=(-3) ]

W rezultacie, wartość naszej pozycji się nie zmieni (+5-2-3=0).

Po co więc to robić?

- Np. dlatego, że wartość (czasowa) opcji z czasem znika, więc czas gra na naszą korzyść.

- Dodatkowo, animator rynku (market maker) – to z nim najczęściej zawiera się transakcje na rynku opcji, a nie bezpośrednio z innymi uczestnikami – nie chce mieć żadnej ekspozycji na deltę. Jego celem nie jest spekulowanie na ruchach cenowych, lecz zarabianie na spreadzie bid-ask i zapewnianie płynności. Dlatego na bieżąco dostosowuje swoją pozycję, aby utrzymać stan delta-neutral. Jeśli np. sprzeda opcję call o deltach 0.5, może zabezpieczyć się, kupując 50 akcji bazowych. W miarę zmiany ceny rynku i delty opcji, będzie dynamicznie rebalansować pozycję, by uniknąć ryzyka wynikającego z wahań cen aktywa bazowego i utrzymać stan delta-neutral.

Utrzymanie pozycji delta-neutral jednak nie jest takie proste, ponieważ jak już wspomniałem – delta również się zmienia. Tak, zmiana również się zmienia. I jest inny wskaźnik, który to określa – nazywa się gamma. O tym za chwilę.

💡Delta hedging – jak się to robi?

Zanim o gammie, to wspomnijmy jeszcze o delta-hedgingu. Znając już wszystkie powyższe pojęcia, teraz powinno być już z górki.

Hedging, czyli zabezpieczenie, to otwarcie jakieś pozycji, która będzie się poruszała przeciwnie do pozostałych pozycji i rekomensowała ich straty. W praktyce oznacza to po prostu otwarcie przeciwnej pozycji.

Można takie zabezpieczenie stosować na podstawie korelacji, bety czy delty (również volatility – będzie we wpisie o MicroStrategy : ) ).

- Korelacja: W teorii budowy portfela inwestycyjnego świętym Graalem jest posiadanie dwóch aktyów z korelacją -1, ale o tym kiedy indziej, bo ten temat sam w sobie to oddzielna rzeka.

- Beta: podajmy przykład inwestycji relatywnej, gdy spodziewamy się że jedna spółka urośnie bardziej niż inna. Nie chcemy mieć ekspozycji na ogólny wzrost bądź spadek rynku. Np. załóżmy, ze beta Coca-coli to 0.7, a PepsiCo to 0.8. Uważamy, że Coca-cola urośnie bardziej niż PepsiCo. Kupujemy Coca-Colę i sprzedajemy na krótko (short) PepsiCo w ilości 87.5% (7/8) tego za co kupiliśmy Coca-colę.

- Delta: no i delta! Tutaj mamy wieksze pole do popisu. Deltą ma akcje spółki, którą możemy też sprzedaż na krótko (short), by mieć deltę ujemną. Mamy cały przedział delt w przypadku opcji – dodatnie delty dla long call i short put oraz ujemne dla short call i long put. Jeśli mamy akcje spółki (delta +1) i potrzebujemy zabezpieczyć połowę naszej pozycji to możemy sprzedać opcję kupna ATM (delta -0.5) lub kupić opcję kupna ATM (również delta -0.5) – w rezultacie nasza ogólna delta spadnie do 0.5.

Pozycja delta neutral (którą omówiliśmy powyżej) to przykład delta-hedgingu – w tym przypadku cała pozycji jest zabezpieczona.

💡Gamma – co to właściwie jest?

Nadszedł czas na gammę!

Jak wspomniałem – delta się zmienia – a miarę tej zmiany jest gamma. Sama delta to miara zmiany, więc gamma to miara zmiany zmiany! Jest nazywana miarą drugiego rzędu.

Żeby w głowie się nie zakręciło, od razu uprościmy. Pokażę to na prostym przykładzie (w ramce).

Delta to wskaźnik jak szybko jedziesz autem. Np. jedziesz 80km/h. To jest Twoja prędkość. To jest Twoja delta. Czyli to jak zmienia się Twoje położenie względem czasu – przejeżdża 80km z każdą godziną. (Tak jak opcja z deltą 0.4 „przejeżdża” 4 USD na 10USD zmiany ceny akcji.)

Jeśli przyspieszysz, to zmieniasz swoją prędkość. I to przyspieszenie to gamma.

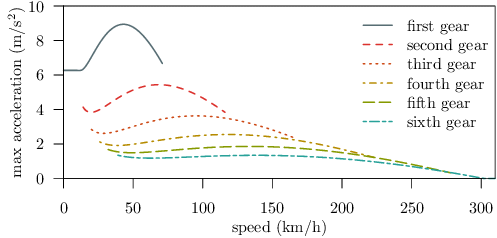

Znalazłem nawet piękny obrazek, który to obrazuje. Ciekawe czy Wam się spodoba. : )

{kind=link}

Pozioma oś to prędkość, a pinowa to przyspieszenie. Poszczególne krzywe to biegi (gears).

(Tak w ogóle to wykres dla Audi R8 4.2 FSI Quattro z 2007 – tak, to auto na pierwszy biegu jedzie powyżej 50km/h. : ) )

Gdy włączamy dany bieg – rozpędzamy się coraz szybciej. Potem odpuszczamy gaz, nadal się rozpędzamy, lecz wolniej – przygotowujemy się do wbicia kolejnego biegu. Tak samo działa prędkość i gamma w opcjach.

Załóżmy że pierwszą godzinę jechałeś 80km/h. Drugą godzinę jedziesz 100km/h, czyli przyspieszyłeś o 20km/h – to jest Twoja gamma.

🚗 Delta to jak szybko jedziesz.

⚡ Gamma to jak mocno wciskasz gaz lub hamulec.

Gamma to tak zwana miara drugiego rzędu. Mierzy to jak delta opcji zmienia się w odpowiedzi na ruch ceny aktywa bazowego.

- Wysoka gamma → delta zmienia się szybko.

- Niska gamma → delta zmienia się wolno.

Gamma wszystkich opcji jest dodatnia. Największa gamma jest dla opcji ATM, tj. na cenie wykonania, oraz jest tym większa, im krótszy czas do wygaśnięcia opcji. To bardzo ważne do zapamiętania, przyda się przy omawianiu ‘gamma squeeze’.

źródło obrazka: https://www.optionseducation.org/getattachment/b8bc10ee-fb14-4130-880c-2feb175a086a/greeks-gamma-graph-gamma-vs-time.gif

{kind=link}

Dla sprzedanej opcji ponownie jest odwrotnie – wtedy gamma jest ujemna.

Spójrzmy na to logicznie. Jeśli cena akcji jest daleko od ceny wkonania, to wartość opcji niewiele się zmienia. Większe zmiany (tempo tych zmian) jest gdy cena akcji zbliża się do ceny wykonania z opcji. Przykład:

Cena wykonania opcji to 130. Cena akcji to 50. Taka opcja będzie warta niewiele. Jeśli cena akcji podskoczy do 55, to cena opcji nadal niewiele się zmieni.

A gdyby cena wykonania opcji wynosiła 60? To już inna historia. Gdy cena akcji podskoczy na 55, to cena opcji zmieni się dynamicznie. Gdy cena akcji podskoczy jeszcze raz, do 60, wtedy cena opcji podskoczy jeszcze szybciej niż poprzednio (większa gamma).

💡Gamma squeeze – co to jest? Najciekawsze na koniec!

Squeeze, z angielskiego „wyciśnięcie”, oznacza przymusowe zamknięcie pozycji, zazwyczaj wbrew woli „wyciskanego”. Gdy narastające straty jednej strony zmuszają ją do zamykania pozycji, co dodatkowo napędza ruch ceny i prowadzi do kolejnych „wyciśnięć”. To samonapędzający się proces, który może powodować gwałtowne, często paraboliczne ruchy na rynku.

Jest to mechanizm podobny do Short Squeeze, który występuje, gdy spółka jest mocno shortowana, a jej kurs zaczyna dynamicznie rosnąć, zmuszając short sellerów do zamykania pozycji. Aby to zrobić, muszą odkupić akcje, co jeszcze bardziej podbija cenę, pogłębiając efekt wyciskania.

Natomiast Gamma Squeeze wystepuje na rynku opcyjnym, gdy nagle duża ilość opcji zbliża się do bycia ATM, czyli tam gdzie gamma jest największa, tj. delta zmienia się najdynamiczniej, a to z kolei zmusza animatora rynku do rebalansowania pozycji poprzez dokup akcji, co ponownie uruchamia samonapędzający się proces.

Jak by to wyglądało w praktyce?

Załóżmy, że ktoś planuje przeprowadzić gamma squeeze. Co powinien zrobić?

- Kupić bardzo dużo opcji OTM z niską deltą. Będą bardzo tanie, więc można ich kupić relatywnie dużo. Najlepiej celować w okres względnego spokoju (niskiej IV) na rynku, to wtedy opcje będą tym tańsze. Dodatkowo, z możliwie najkrótszym czasem do wygaśnięcia – wtedy gamma będzie największa.

Praktyka na liczbach: Np. kupić opcje kupna z deltą 0.1 (niska delta) za 2USD/sztukę (bardzo tanio), wygasające pojutrze (bardzo krótki czas do wygaśnięcia). Kupno 100 tys. Takich opcji (opiewających na w sumie 10 mln akcji!) będzie kosztować 200 tys. USD. Pozycja będzie mieć 10 tys. delty (z punktu widzenia delty to równowartość 10 tys. akcji). Animator, który będzie przeciwną stroną tej transakcji, będzie musiał zakupić 10 tys. akcji w ramach hedgingu jego pozycji deltowej. Już samo to może doprowadzić do wzrostu cen akcjit - Doprowadzić do nagłego wzrostu kursu – na tyle dużego, by nasze opcje zbliżyły się do ATM. Tam gamma jest największa, więc z każdym ruchem na kursie akcji, delta będzie się zwiększać coraz szybciej.

- Animator rynku, który będzie się starał utrzymywać pozycję delta-neutral, będzie musiał dokupować coraz więcej akcji, tym samym coraz bardziej napędzać wzrost kursu spółki.

t

Praktyka na liczbach: Załóżmy, że akcje spółki poszybowały na tyle wysoko, że delta naszych opcji to teraz 0.5, tj. +0.4 n każdej opcji, którą kupiliśmy. Mamy ich 100 tys., więc to +40tys dodatkowej delty oraz +40 tys. akcji do dokupienia przez animatora rynku! W momencie nagłego ruchu do góry, płynność (dostępność/podaż) akcji wysycha, więc tym trudniej je dostać i tym więcej trzeba za nie zapłącić/stają się droższe. Samonapędzający mechanizm działa znakomicie. Cały proces się zatrzyma, gdy cena akcji przejdzie zakresy cenowe z największą ilość cen wykonania (tj. największej gammy).

Nasz zysk: Załóżmy, że cena naszych opcji, które teraz są ATM (delta 0.5) wynosi 30 USD, a całość naszej pozycji jest warta 3 mln USD z inicjalnej inwestycji 200 tys. USD!

To nie wszystko: dodatkowo przy takim ruchu zwiększy się zmienność (IV) i opcje będą tym droższe. - Jako bonus można dodać, że cały ten proces można połączyć jednocześnie z short squeezem! Jeśli spółka była mocno shortowana, to ten nagły ruch do góry również doprowadzi do ogromnych strat shortujących i zmusi do zamykania pozycji/odkupywania akcji, co tym bardziej zwiększy presję popytową na kurs akcji.

💡 Pierwotna teza inwestycyjna – jaki był zamysł inwestora?

Okey, było maaasę pojęć – to teraz czas na standardową strukturę wpisu. Mając te wszystkie pojęcia za sobą, teraz to już będzie bułka z masłem. 😀

Pierwotna teza to posiadanie pozycji delta neutral, czyli teoretycznie odpornej na ruchy ceny akcji.

Jak już wspomniałem, zazwyczaj tej strategii hedgingowej używają animatorzy, którzy nie chcą mieć ekspozycji na deltę. Animator zajmuje przeciwną stronę transakcji opcyjnej z inwestorami, a bilans delt po tych transakcjach hedguje zakupem lub sprzedażą akcji.

Mogę również tej strategii używać inwestorzy, którzy chcą mieć tylko ekspozycję na Thetę, czyli spadek wartości premii z czasem. Im krótszy czas do wygaśnięcia, tym mniejsza premia. Mogą to robić z akcjami (strategia covered call, ale z ilością akcji odpowiadającej delcie short call’a), ale istnieją też strategie, które są delta neutral. I nie ma ich tak mało – będą to praktycznie wszystkie strategie „symetryczne” (to moja nazwa) Co przez to rozumiem? Np. strangle, straddle, condor, butterfly… to bardzo popularne strategie i wszystkie są symetryczne. Wszystkie są teoretycznie delta neutral! (W standardowej wersji. Można ich użyć również w wersji nie-delta-neutral, np. short straddle z cenami wykonania nie na ATM, lecz ITM lub OTM.)

Inny zastosowanie to gra na zmienność, tj. Volatility. Opisywałem to poprzednio – np. Long Straddle to kiepska strategia hedgingowa, ale sprawdza się jako zakład na wzrost zmienności. Jest to strategia delta-neutral.

Zapraszam do śledzenia i komentowania!

Uwaga! Niedługo ruszam z przesprzedażą kursu opcyjnego!

Dla uczestników newslettera najlepsza cena, garść bonusów oraz priorytet miejsca (ilość ograniczona!).

➡️ Zapisz się na newsletter i nie przegap! Więcej informacji na stronie głównej: www.opcjegieldowe.pl

Leave a Reply