Microstrategy (MSTR) jest spółką, o której ostatnio jest bardzo głośno. Spółka przyciąga uwagę inwestorów nie tylko modnym tematem (inwestuje w bitcoin’a), memicznością (zgadnijcie która profilówka prezesa jest z jego własnego Twitter’a?), potencjalnym arbitrażem (kapitalizacja jest 2-3 razy większa od wartości posiadanych przez nich bitcoin’ów), ale również ogromną zmiennością cen akcji.

Tą spółkę inwestycyjnie można rozgrywać na wiele sposobów, ale mało kto jest świadomy na czym polega tutaj prawdziwa rozgrywka.

- Jeśli kupujsz spółkę przez hype na Bitcoin’a – rozgrywasz to źle.

- Jeśli sprzedajesz (short) spółkę, poniewż kapitalizacja jest 2-3x większa od wartości aktywów (głównie bitcoin’ów) – rozgrywasz to źle.

A więc jak to robić? To będzie tematem tego wpisu!

W tym miejscu chcę wyrazić ogromne wyrazy uznania dla Mark’a Meldrum’a, który pięknie wszystko wyłożył na swoim kanale YT. Pomimo tego, że ja sam znałem każdy element układanki, to jednak on ułożył wszystko w spójną całość! Dla niecierpliwych oraz ambitnych polecam odwiedzić ten film:

Zapnijcie pasy, bo temat jest PRZERAŹLIWIE TRUDNY. W miarę postępu pisania tego wpisu, będę temat nieznośnie utrudniał (nie z własnej złośliwości, lecz temat sam w sobie jest trudny i wielowątkowy), lecz na koniec pokażę Wam, że temat jest tak naprawdę BAJECZNIE PROSTY, dzięki jednemy prostemu porównaniu.

Gotowi? Kawa zrobiona? To zapnijcie pasy i zaczynamy!

Najpierw pojęcia. Na szczęście większość została już wcześniej wyjaśniona w poprzednim wpisie o paradokście opcyjnym „delta-neutral”. Tymi pojęciami były:

- Delta opcji + Delta vs Beta (i vs korelacja)

- Delta neutral (+system animatora rynku)

- Delta hedging

- Gamma

- Gamma squeeze + short squeeze

Jeśli nie znasz tych pojęć, polecam zapoznać się najpierw z tamtym wpisem. Będą potrzebne również do zrozumienia Microstrategy. : )

Na dzisiaj pozostały już tylko dwa związane z obligacjami (tak, to potrzebne, kluczowe wręcz!).

1. Convertible bonds – obligacje zamienne na akcje

Zacznę od pojęcia, które pozornie jest zupełnie niezwiązane z tematem, lecz okażę się kluczowym. Obligacje zamienne na akcje (ang. Convertible Bonds).

Ta „zammienność na akcje” to nic innego jak opcja kupna (long call). Posiadacz takiej obligacji, posiada również opcję kupna! Ta opcja kupna ma swoją cenę wykonania (strike).

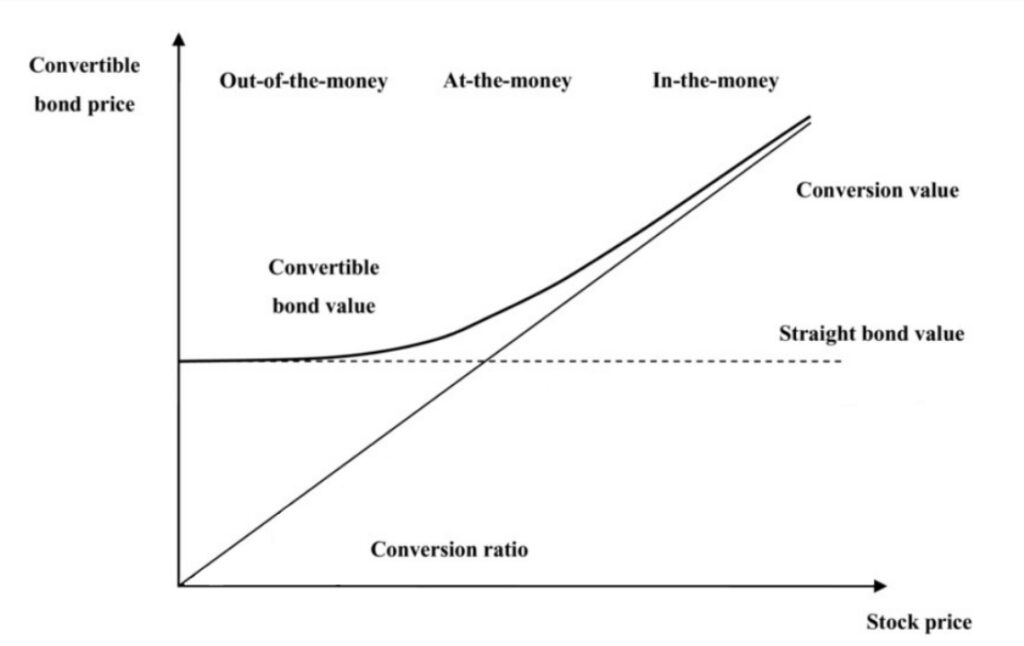

Taka obligację ma również ustalony wskaźnik konwersji (convesion ratio) na akcje. Jesli wartość nominalna obligacji (straight bond value) to 100 zł, a cena wykonania wbudowanej opcji kupna (conversion price) to 5 zł, to wtedy wskaźnik konwersji to 20 (100zł/5zł=20). Oznacza to, że obligatoriusz może wymienić swoją obligację na 20 akcji spółki. Jeśli cena akcji (stock price) przekroczy cenę wykonania wbudowanej opcji to wartość obligacji zamiennej na akcje (Convertible bond value) bardziej przypomina wartość spółki niż obligacji. Zobaczmy to na wykresie.

źródło obrazka: https://umu.diva-portal.org/smash/get/diva2:1773590/FULLTEXT01.pdf

- Gdy cena akcji spółki jest nisko, wymiana obligacji na akcje jest nieopłacalna, ponieważ jest niższa niż wartość samej obligacji. Wbudowana opcja kupna jest ‘poza pieniądzem’, tj. out-of-the-money.

- Gdy cena akcji przemnożona przez wskaźnik konwersji jest równa wartości nominalnej obligacji (np. cena akcji to 5 zł * wskaźnik konwesrsji to 20 = 100 zł wartości nominalnej obligacji). Wbudowana opcja kupna jest na poziomie wykonania, ale wartość konwersji oraz wartość czasowa (time value) opcji już przewyższa wartość obligacji. W tym momencie, przy wzroście ceny akcji spółki, wartość obligacji zamiennej coraz bardziej przypomina wykres akcji spółki.

- Gdy cena akcji jest wysoko, wymiana obligacji na akcje jest opłacalna, ponieważ jest wyższa niż wartość samej obligacji. Wbudowana opcja kupna jest ‘w cenie’, tj. in-the-money. W tym momencie wartość samej obligacji jest mało znacząca, a liczy się tylko wartość konwersji (+ wartość czasowa opcji).

Posiadanie takiej opcji to korzyść dla obligatoriusza. Dlatego oferty takich obligacji spotykają popyt na rynku dla o wiele mniejszych ofertowanych odsetek. Te odsetki mogą być tym mniejsze, im większa jest zmienność ceny akcji (volatility). Dlaczego? Ponieważ większa zmienność (IV) to wyższa cena opcji, czyli większa korzyść dla obligatoriusza. Jeśli zmienność ceny akcji spółki jest baardzo duża, te obligacje zamienne mogą mieć odsetki równe 0% (coupon-free bond)! I tak jest właśnie w przypadku MicroStrategy.

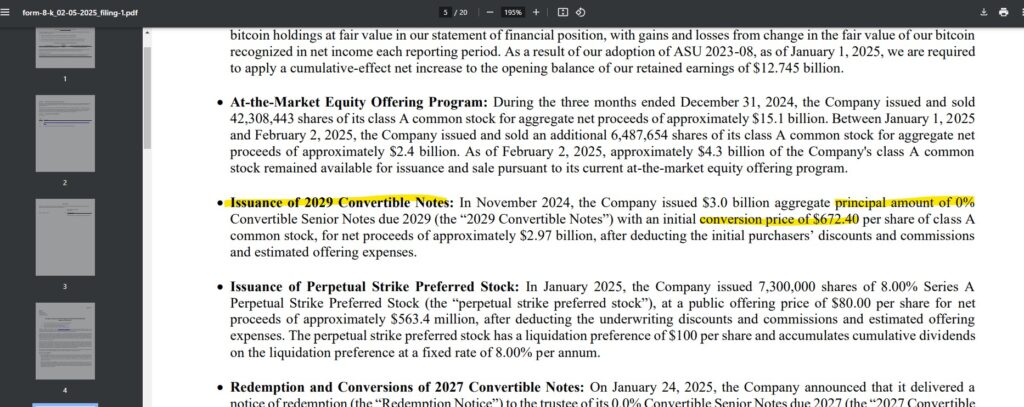

W listopadzie 2024 roku spółka wyemitowałą 3 miliardy USD takich obligacji z 0% (!) odsetkami oraz cena wykonania wbudowanej opcji kupna rzędu 672.4 USD.

Ważne rozróżnienie – w obligacjach spotyka się również takie typy obligacji (związanych z opcjami) jak callable bond i putable bond. To jest coś innego niż obligacje zamienne na akcje (CB – Convertible Bonds)!

- Callable bond – to obligacja z WYŻSZYMI odsetkami, ponieważ opcja call jest po stronie emitenta/spółki, a nie inwestora. I tak naprawdę to nie jest realna opcja kupna, lecz możliwość wykupienia obligacji z rynku po cenie nominalnej – jest stosowana przez emitenta/spółkę jako ochronę przed spadkiem stóp procentowych. Jeśli stopy procentowe mocno spadną, a wartość obligacji przekroczy wartość nominalną, to spółka może odkupić takie obligacje (i wyemitować nowe z niższymi odsetkami, bo stopy procentowe spadły).

- Putable bond – podobna sytuacja jak w przypadku callable bond (nie ma tu faktycznej opcji) lecz tym razem odsetki są NIŻSZE, a właścicielem opcji jest inwestor, a nie spółka/emitent. W tym przypadku inwestor jest chroniony na wypadek mocnego wzrostu stóp procentowych i spadku cen obligacji. Gdy tak się stanie, inwestor może użyć tej klauzuli i nakaż emitentowi/spółce odkup obligacji po cenie nominalnej, a sam inwestor może te środki zainwestować w obligacje z wyższymi odsetkami (bo stopy procentowe wzrosły.

Opcja wbudowana w obligację również ma swoją deltę. To zależy od ceny wykonania oraz zmienności (IV) użytej do wyceny opcji.

- Im niższa cena wykoanania, tym wyższa delta.

- Im wyższa zmienność, tym delta bliższa 0.5.

Jak wiemy, im bliższa delta 0.5, tym bliżej do ATM, tym wyższa premia czasowa. A im wyższa zmienność, to tym bardziej wyższa premia czasowa.

Jaka może być delta tej opcji MicroStrategy z obligacji zamiennych wyemitowanych w listopadzie?

Cena wykonania to ponad 670 USD, a najwyższa cena po jakiej była notowana spółka MicroStrategy w listopadzie to poniżej 550 USD. Zmienność było ogromna (powyżej 200% IV), więc możemy uznać, że delta była blisko, ale poniżej 0.5. Powiedzmy 0.4.

2. Wycena obligacji + wypukłość obligacji

Spokojnie, nie będę tutaj przechodził przez wszystkie detale i zawiłości. Przedstawię tylko to co jest absolutnie konieczne.

Po pierwsze, czy wiemy czym jest obligacja? (I że różni się od kredytu?)

Obligacja oznacza, że kupujemy instrument dłużny, w czasie trwania otrzymujemy odsetki (bez kapitału jak w przypadku kredytu), a na koniec otrzymujemy zwrot kapitału, tj. wartości nominalnej obligacji. Np. inwestycja w obligacje 3-letnią z wartością nominalną za 1000 zł i odsetkami 5% będzie wyglądała tak, ze na początku kupujemy obligację za 1000 zł, przez 3 lata co roku otrzymujemy 50 zł (5%*1000zł), a po trzecim roku otrzymujemy jeszcze zwrot 1000 zł samej wartości nominalnej. Nasze przepływy pieniężne w poszczególnych latach wyglądają tak:

- rok 0 (początek inwestycji): -1000zł (kupujemy obligacje)

- koniec roku 1: +50zł (odsetki po pierwszym roku)

- koniec roku 2: +50zł (odsetki po drugim roku)

- koniec 3 roku: +1050zł (odsetki po trzecim roku + zwrot wartości nominalnej obligacji)

Taką obligacją możemy handlować na rynku wtórnym, ich wartość też się zmienia.

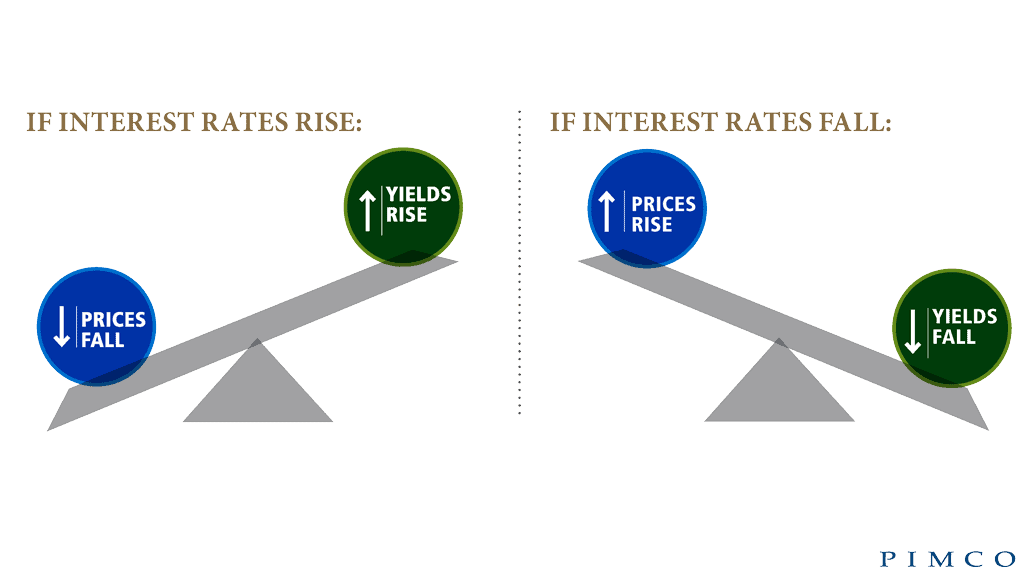

Wycena obligacji: co wpływa głównie na wartość obligacji? Stopy procentowe!

Co się stanie z wartością obligacji, gdy stopy procentowe wzrosną? A co, gdy spadną? Odpowiedz zanim przejdziesz dalej.

W świecie obligacji jest to jedna z głównych zależności: Gdy stopy procentowe spadają, wartość obligacji wzrasta. I na odwrót – gdy stopy wzrastają, to wartość obligacji spada.

Dlaczego? Wróćmy do przykładu powyżej. Masz obligację wartą 1000zł, płacącą 5% co roku. Załóżmy, że stopy procentowe wzrosły do 8%. Inny inwestor jest w stanie teraz otrzymać 8% odsetek z obligacji, a z Twojej jest „tylko” 5%, więc będzie tańsza.

I na odwrót – gdyby stopy spadły do 2%, a Twoja obligacja nadal płaci aż 5%, to będzie więcej warta niż ją kupiłeś.

Prosta zależność prawda? Czasem przedstawia się ją na podstawie „huśtawki”.

źródło obrazka: https://financialdesignstudio.com/managing-interest-rate-risk-in-your-bond-investments/

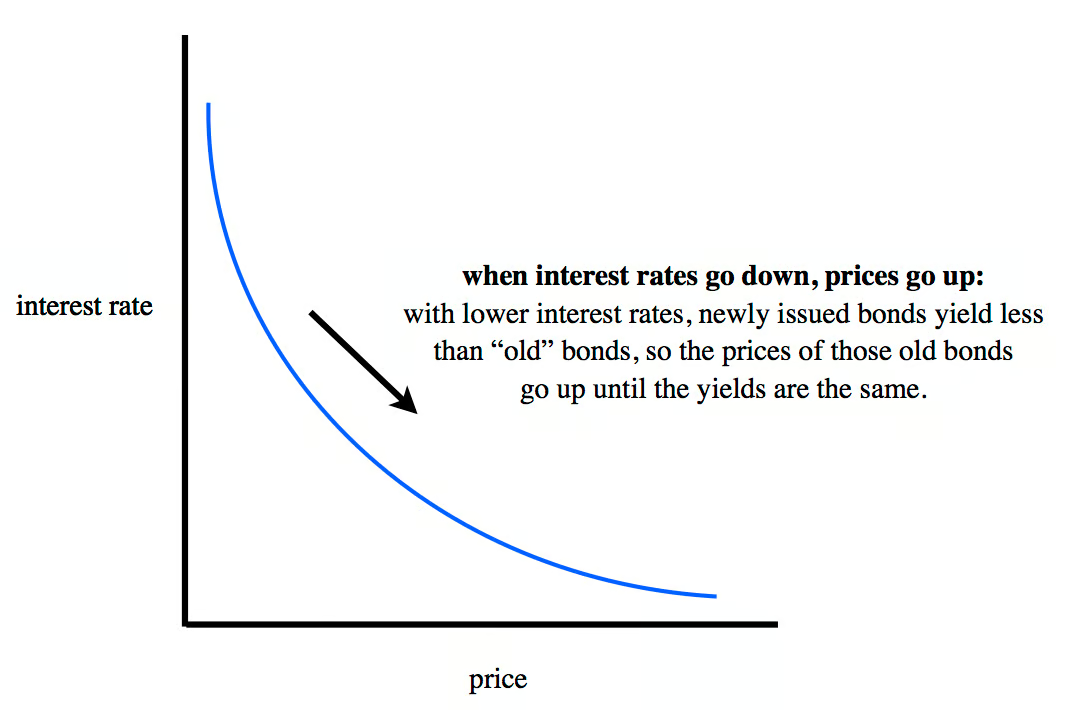

lub na wykresie…

źródło obrazka: https://g.foolcdn.com/image/?url=https%3A//g.foolcdn.com/editorial/images/139098/bond-prices-and-interest-rates.jpg&w=2000&op=resize

{kind=link}

Wrażliwość cen obligacji na zmianę stóp procentowych określa się jako duracja (ang. duration). Np. duration równe 16 (takie jak ma etf TLT, tak przy okazji 😉) oznacza, że obligacja zmieni swoją wartość o 16% przy zmianie stóp procentowych o 1 punkt procentowy.

(Wracając do przykładu, gdyby nasza obligacja miała duration równe 2, a stopy procentowe spadłyby z 5% do 3.5% to nasza obligacja byłaby warta 1030 zł, ponieważ stopy spadły o 1.5pp * 2 duration to 3% zmiany wartości obligacji.)

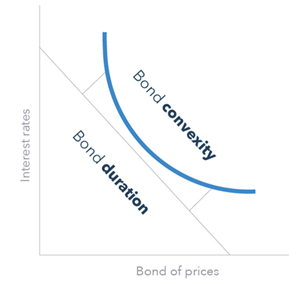

Ale zaraz, dlaczego ta niebieska kreska nie jest prosta?

Świetne pytanie! Chodzi o wypukłość obligacji!

Wypukłość obligacji

źródło obrazka:https://www.pcdm.pl/wp-content/uploads/2022/05/Wypluklosc-obligacji.png

{kind=link}

Wypukłość (ang. convexity) to tak zwana miara drugiego rzędu. Oznacza wrażliwość duration na stopy procentowe. Wprowadzono ją, ponieważ cena obligacji nie zmienia się jednakowo dla różnych poziomów stóp procentowych.

Np. duration obligacji wynosi 7 przy stopach procentowych równych 4%. Gdy stopy się zmienią do 5% to wartość obligacji spadnie o 7%. Ale gdy stopy już są na 5% to zmieni się również duration, np. wzrośnie z 7 na 7.5. I ta różnica (7.5-7=0.5) to właśnie wypukłość obligacji. To daje ciekawe zjawisko, pożądane dla inwestorów:

- gdy stopy procentowe spadają, to obligacje z dużą wypukłością rosną coraz szybciej,

- gdy stopy procentowe wzrstają, to obligacje z dużąwypukłością spadają coraz wolniej!

Czy to nie piękne?

W każdym przypadku, wypukłość jest pożądana, bo powoduje overperfomance! Albo zyskujemy więcej niż rynek, albo tracimy mniej.

Uwaga, koniec pojęć! Teraz łączymy kropki!

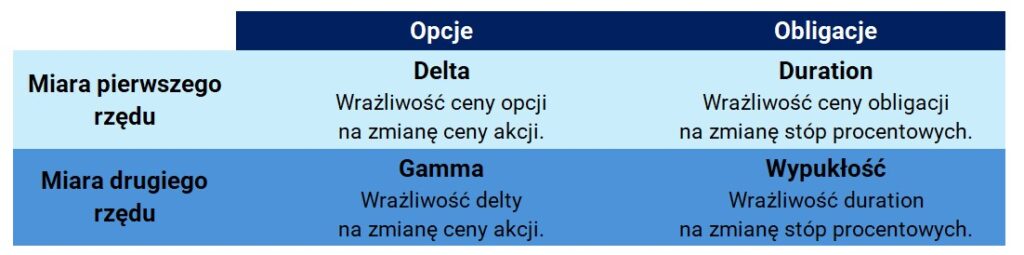

Ostatnim razem poznaliśmy już inną miarę drugiego rzędu, pamiętacie? Chodzi o gammę!

A miarą pierwszego rzędu jest zarówno delta (dla opcji), jak i duration (dla obligacji).

Usystematyzujmy to (obrazek).

Okey, to po co ja tu wprowadzam obligacje i jakąś skomplikowaną matematycznie wypukłość (największy koszmar w temacie obligacji), gdy tematem są opcje!?

Chodzi o deltę. Dzięki delcie możemy spekulować na akcjach za pomocą delta-hedgingu, by za pomocą operacji na akcjach utrzymywać pozycję delta-neutral, a dzięki gammie zarabiać tak jak na wypukłości obligacji!

Czego potrzebujemy na rynku, by to zadziałało? Zmienności! Ogrooomnej, jak największej, zmienności! I to właśnie zmienność na akcjach Microstrategy jest tutaj kluczowa i wszystko hula, dopóki ona jest. I pod to grają duzi gracze, którzy wiedzą co się tutaj dzieje.

Nie wierzycie? Spytajcie Saylor’a. : )

Gdy zniknie zmienność, cała impreza się zwinie. I wtedy będzie można grać tzw. cross-asset arbitrage.

A da się po polsku to wszystko? Oczywiście, w drugiej części wpisu o Microstrategy. : )

Zapraszam do śledzenia i komentowania!

Uwaga! Niedługo ruszam z przesprzedażą kursu opcyjnego!

Dla uczestników newslettera najlepsza cena, garść bonusów oraz priorytet miejsca (ilość ograniczona!).

➡️ Zapisz się na newsletter i nie przegap! Więcej informacji na stronie głównej: www.opcjegieldowe.pl

Leave a Reply